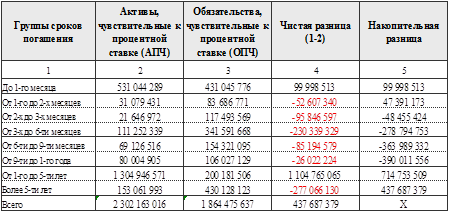

Таблица 2.2.6

Анализ активов и пассивов, чувствительных к процентной ставке II квартал 2008 г.

Источник: Составлено автором на основе отчетности Эксимбанка

В соответствии с «Регламентом о ликвидности банка» разработанном НБМ – ликвидность это способность финансового учреждения обеспечивать своевременное выполнение своих обязательств.

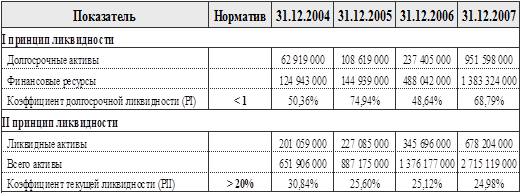

Как показывают данные в таблице 2.2.7, в динамике нормативы ликвидности НБМ выполняются, с некоторым разбросом показателей год от года. Отметим увеличения первого показателя и уменьшение второго в сравнении с 2006 г. Рост этого показателя связан с активизацией кредитной политики Эксимбанка (существенный рост кредитов выданных за 2007 г.). Изменение второго показателя обусловлено снижением темпа роста ликвидных активов в сравнении с ростом активов итого.

Таблица 2.2.7

I

и

II

принципы ликвидности Эксимбанка 2004 – 2007 гг.

Источник: Составлено автором на основе отчетности Эксимбанка

Из выше проведенного анализа баланса Эксимбанка, можно сделать следующие краткие выводы:

1. Стремительный, в особенности в 2006 - 2007 годах, рост акционерного капитала банка основная причина - размещение простых акций, как следствие высокие показатели достаточности капитала.

2. Стабильный рост процентных депозитных вкладов, наибольший удельный вес депозитов физических лиц, рост средств причитающихся банкам.

3. Резкое увеличение заемных обязательств в 2007 г. – привлечение займов, предположительно кредитная линия акционера банка Veneto Banca Holding.

4. Рост обязательств способствует росту возможностей для кредитования банком, что в свою очередь ведет к увеличению прибыли.

5. Существенный рост активов – главная причина роста в существенном приросте кредитных вложений.

6. Появление в банке вложений в инвестиционные ценные бумаги – т.е. банк диверсифицирует активы.

7. В целом по результатам анализа баланса положение банка можно охарактеризовать как стабильно-устойчивое и находящееся в бурном росте, что в будущем при грамотном управлении непременно принесет свои плоды.

8. Гэп – анализ на настоящий момент выявил положительную тенденцию в соотношении активов и пассивов, чувствительных к процентной ставке.

9. Обязательные показатели ликвидности находятся в пределах нормы.

Другие статьи:

Осуществление оперативной связи с распорядителями средств федерального

бюджета. Прием и обработка сводных реестров

Сообщение о поступивших в адрес распорядителей средств федерального бюджета реестрах на перечисление бюджетных средств доводится ответственным исполнителем отдела платежей до сведения главного бухгалтера, его заместителя или руководителя ...

Понятие и виды инвестиционных операций коммерческого банка

В общем понимании, инвестиции - это средства, вложенные в частные и государственные ценные бумаги на относительно продолжительный период времени.

Под инвестиционным процессом понимается последовательность этапов, действий, процедур и опе ...

Метод прямой капитализации

Данный метод разработан и используется специалистами Российского общества оценщиков (РОО).

Для описания метода воспользуемся аргументами, используемыми оценщиками РОО:

X - стоимость собственности;

q - чистый операционный доход;

pt - у ...