Если рассматривать темпы роста процентных расходов по диаграмме, то следует отметить некоторое замедление темпов роста расходов по депозитам физических лиц - в 2007 г. рост составил 13,67%, в то время как в 2006 – 29,5%, а в 2005 г. и вовсе – 92,1% в сравнении с предыдущим годом. Темпы роста расходов по депозитам юридических лиц, примерно оставались равномерными с увеличением в 2007 г.

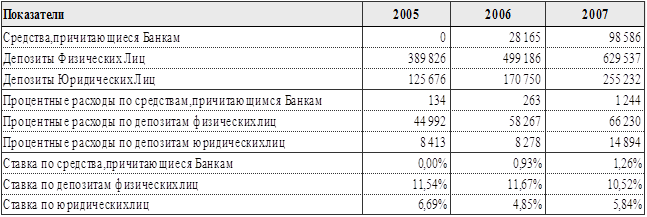

Проанализируем данные таблицы 2.3.3, чтоб дать объяснения сказанному выше. Из таблицы видно, что снижение темпов прироста расходов по депозитам физических лиц связано со снижение стоимости данных депозитов, а так же с уменьшением темпа прироста депозитов. Стоимость же депозитов юридических лиц выросла в 2007 г., а так же существенно выросла доля депозитов юридических лиц.

Таблица 2.3.3

Расчет цены депозитов.

Источник: Составлено автором на основе отчетности Эксимбанка

Проведем сходный графический анализ который был использован при анализе доходов. Этот анализ поможет оценить находятся ли соотношение компонентов процентных расходов к общей сумме расходов в той же пропорции к соответствующим компонентам пассива. Анализ так же показывает зависимость банка от специфических источников средств и происходящие в них структурные изменения.

Диаграмма 2.3.4 показывает, что процентные расходы по депозитам физических лиц в 2007 г. являлись для банка самыми дорогими из всех пассивов использованных для формирования активов. Наиболее дешевым ресурсом оказались «Средства, причитающиеся банкам». Прочие займы и депозиты юридических лиц оказались примерно на одном уровне.

Расходы, не относящиеся к процентным, показываю достаточно стабильный рост в течение всего анализируемого периода. Данные диаграммы 2.3.4 показывают значительный рост блока расходов на персонал (он включает заработную плату, отчисления по социальное страхование и пенсионный фонд, а так же премии персонала) с 13 656 тыс. леев в 2004 года до 37 144 тыс. леев в 2007 г. Существенное место в расходах заняла статья «Другие расходы, не относящиеся к процентным», в 2007 году ее удельный вес в общей сумме не процентных расходов составил 39,11%, или 41 257 тыс. леев. К сожалению находящаяся в общем доступе отчетность не позволяет раскрыть состав этой статьи.

Проведенные анализ отчета о финансовых результатах позволяет сделать следующие выводы:

1. На протяжении всего анализируемого периода прослеживается рост процентных доходов в особенности в 2006 – 2007 гг.

2. Наряду с ростом кредитных доходов существенное увеличение в 2007 г. наблюдается по статье «Проценты и дивиденды по инвестиционным ценным бумагам».

3. Стабильный рост отмечается по статьям непроцентных доходов - «Комиссионные доходы» и «Проценты и дивиденды по Инвестиционным ценным бумагам».

4. В расходах Эксимбанка отмечается превышение непроцентных над процентными расходами.

5. Процентные доходы в большей степени складываются из депозитных расходов физических и юридических лиц. В 2007 г. существенно увеличиваются процентные расходы по займам.

6. Среди непроцентных расходов видено существенное укрепление расходов на персонал банка, а так же высокая доля статьи «Другие расходы, не относящиеся к процентным».

Другие статьи:

Функции фондовых бирж

Фондовая биржа представляет собой организованный, регулярно функционирующий, централизованный рынок с фиксированным местом торговли, с процедурой отбора наилучших ценных бумаг и операторов рынка, отвечающих определенным требованиям, с нал ...

Формирование двухуровневой банковской системы

Современная банковская система создана в результате реформирования государственной кредитной системы, сложившейся в период централизованной плановой экономики. В то время государственная кредитная система включала в себя три банка – моноп ...

Определение базового ассортимента

Решение о структуре базового ассортимента банк принимает уже на этапе его создания. Должен ли он быть узким (как у специализированного финансово-кредитного института) или широким (как у универсального банка)? Каждый из типов базового ассо ...