Таблица 2.4.4

Соотношение непроцентных расходов с непроцентными доходами.

Источник: Составлено автором на основе отчетности Эксимбанка

Наиважнейшими показателями эффективности работы коммерческого банка являются показатели рентабельности. Их анализ и оценка являются важной частью финансового анализа деятельности банка.

Самый общий показатель рентабельности рассчитывается как соотношение чистой прибыли к доходу банка, приведем динамику этого показателя деятельности Эксимбанка:

Таблица 2.4.5.

Коэффициент доходности.

Источник: Составлено автором на основе отчетности Эксимбанка

После снижения показателя в 2005 г. вызванного снижение чистой прибыли за этот период, наблюдается устойчивый рост, достигший за период 2007 г. – 18,39%.

Для дополнения указанного выше коэффициента и получения более ясной картины об эффективности работы банка рассчитывают два наиболее важных показателя рентабельности – ROE и ROA. Первый показывает рентабельность собственного капитала, а второй и третий отражают разные подходы к расчету рентабельности активов. Рассмотрим динамику этих показателей.

Таблица 2.4.6.

Коэффициенты рентабельности капитала и активов.

Источник: Составлено автором на основе отчетности Эксимбанка

Из данных таблицы сразу бросается в глаза рост всех трех показателей. В международной практике значение ROE рекомендуется выше 4%, показатели Эксимбанка с 2006 г. выше этого значения. Показатели ROA I и ROA II различаются тем, что в первом случае прибыль сравнивается со всеми активами, а во втором с активами, приносящими доход. В международной практике первый коэффициент ROA именуется рентабельностью инвестиций, а второй рентабельностью активов. Приемлемое значение коэффициента выше 1%, показатели банка с 2006 г. превышают рекомендуемое значение.

Высокий рост показателей ROE и ROA говорит об увеличении эффективности работы банка.

Разложим коэффициент ROE, для того чтобы выяснить причины его роста. ROE

= Коэффициент доходности * Доходность активов * Коэффициент левеража

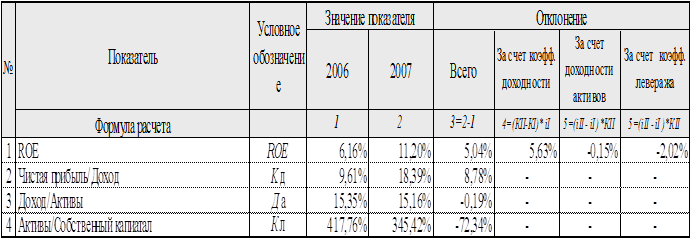

Таблица 2.4.7

Факторный анализ рентабельности капитала.

Источник: Составлено автором на основе отчетности Эксимбанка

Как показывает факторный анализ, положительно на рентабельности капитала отразилось только увеличение коэффициента доходности. Доходность активов же в сравнении с прошлым периодом снизилась. Самое значительное снижение ROE связано со снижением коэффициента левеража, по причине увеличения собственного капитала.

На основе проведенного анализа прибыли и рентабельности можно сделать следующие выводы:

1. Наряду с ростом прибыли от процентной деятельности, отмечается рост убытка от деятельности не связанной с процентами.

2. Наблюдается стабильный рост рентабельность капитала и рентабельность активов.

3. Увеличение акционерного капитала в 2006-2007 гг. негативно отразилось на показателе ROE темп роста, которого был замедлен.

Другие статьи:

Классификация ипотечных кредитов

Ипотечные кредиты могут быть классифицированы по различным признакам.

1. По объекту недвижимости:

Ø земельные участки;

Ø предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательс ...

Преимущества ипотечного кредитования в россии и за рубежом

Преимущества и недостатки ипотечного кредитования в России.

Преимущества:

1. Вместо многолетнего накапливания необходимой суммы на покупку жилья, возникает возможность сразу жить в новой квартире или доме. При этом жилье, приобретенное ...

Тенденции развития финансовых рынков

Значение финансовых рынков в мировой экономике трудно переоценить: финансовый рынок на сегодняшний момент стал неотъемлемым элементом рыночного механизма распределения ресурсов: непосредственно – денежных и кредитных средств, опосредовано ...