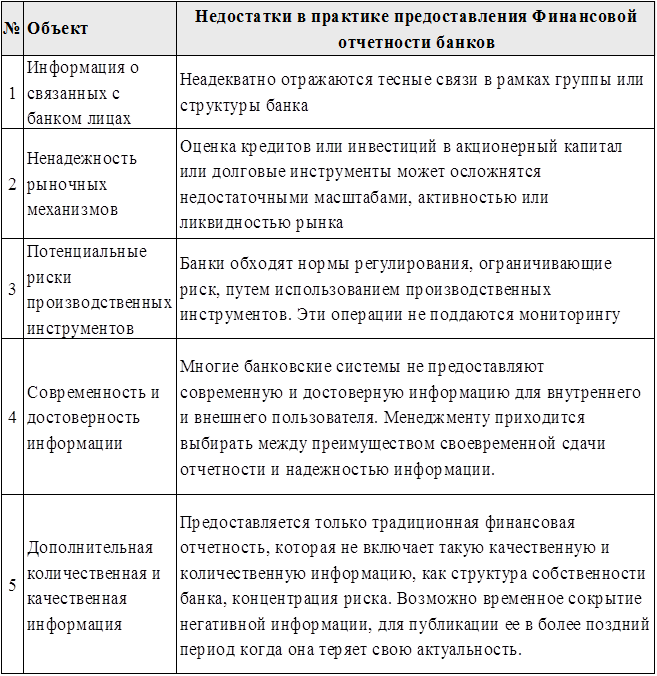

В таблице 3.1.1 перечислены некоторые недостатки и нарушения в отчетности банков. Как показывает таблица – основная проблема состоит не в отсутствии эффективных стандартов отчетности, а в том, что существующие стандарты не реализуются должным образом органами, ответственными за учет и регулирование. Действительно, само по себе установление требований к предоставлению информации еще ничего не решает. Эти требования должны сопровождаться эффективными нормами принуждения к исполнению, вплоть до специального законодательства о мошенничестве, обеспечивающими полное, своевременное и не вводящее в заблуждение раскрытие информации. Органы регулирования должны иметь для этого достаточные полномочия.

Существует еще такой момент, который когда отдельные данные в соответствии с законодательством могут раскрываться банками только для НБМ, что ограничивает возможность отдельных субъектов к проведению анализа банка. А так же что не мало важно существуют такие ограничения в предоставлении информации, которые не поддаются регулированию. К примеру, пункт 2 из таблицы 3.1.1 возникает не от недостатков учета или ошибок при составлении отчетности, а зависит от совершенства рынка. Или пункты 4, 5 связаны с намеренными, осознанными действиями банковского менеджмента, на которые хотя и можно влиять законодательно, однако очень сложно и не всегда своевременно. Пятый пункт возникает из-за недостаточных стимулов раскрытию дополнительной информации, как со стороны самих банков, так и со стороны внешних аудиторов.

Таблица 3.1.1

Недостатки в практике предоставления Финансовой отчетности банков.

Источник: Составлено автором на основе работы Хенни Ван Грюнинга [33, с. 238]

Ценный вклад в повышение уровня прозрачности финансовой отчетности и устранение указанных выше недостатков могут вносить (запрашивая полную, всеобъемлющую информацию) участники рынка, а так же рейтинговые агентства. Они могут продемонстрировать прямую зависимость между доверием инвесторов и прозрачностью информации. Кроме того, улучшить предоставление информации можно с помощью давления по горизонтали со стороны равных членов сообщества. Конкуренты могут показать, что раскрытие информации дает организации преимущества, так как инвесторы и вкладчики предоставят свои капиталы скорее открытым предприятиям, чем закрытым.

Также важно правильно выбрать время для предоставления информации. Раскрытие негативной информации для общественности, которая не всегда достаточно опытна, чтобы правильно ее интерпретировать, может нанести ущерб банку и даже всей банковской системе. В ситуациях, когда информация имеет низкое качество и/или пользователи не обладают способностью ее проанализировать, она должна публиковаться поэтапно и ужесточаться постепенно.

Однако следует отметить, что прозрачность и полнота не являются панацеей, они способствуют росту экономики и могут улучшить работу банка за счет повышения качества принятия решений и управления риском. Однако прозрачность не меняет природу банковского дела или риска, заключенного в финансовых системах. Она не может предотвратить финансовые кризисы, хотя и способна смягчить реакцию участников рынка на плохие новости. Прозрачность также помогает участникам рынка выявлять и оценивать негативную информацию, уменьшая тем самым панику и распространение кризиса.

Так же следует отметить существующее противоречие между прозрачностью и конфиденциальностью. Раскрытие частной информации может дать конкурентам преимущество в использовании конкретных ситуаций, и такая перспектива часто удерживает участников рынка от предоставления полной информации. Нередко конфиденциальную информацию от финансовых учреждений требуют органы надзора, что может иметь существенные последствия для рынка. В таких обстоятельствах финансовые учреждения могут воздерживаться от предоставления чувствительной информации без гарантии конфиденциальности со стороны клиента. В то же время односторонняя прозрачность и полное раскрытие информации способствуют установлению режима прозрачности. Если бы такой режим стал нормой, от этого, в конечном счете, выиграли бы все участники рынка, даже если в краткосрочной перспективе это создаст дискомфорт для некоторых из них.

Другие статьи:

Понятие коммерческого банка

Банк - это финансовое учреждение, которое аккумулирует и хранит денежные средства, проводит денежные операции и расчеты, контролирует движение денежных средств, предоставляет кредиты, выпускает в обращение деньги и ценные бумаги /1/. ...

Российские еврооблигации

Облигации внешних облигационных займов (еврооблигации) Российской Федерации являются государственными ценными бумагами Российской Федерации. Они выпущены от имени Российской Федерации, а эмитентом выступает Министерство финансов Российско ...

Основные характеристики форфейтинговых операций

Используемая валюта

Одним из заблуждений относительно форфейтинга можно считать мнение о том, будто такие операции осуществляются исключительно в долларах США, немецких марках или швейцарских франках. Действительно, исторически сложилось ...