Страховые взносы в меньшей степени подвержены уклонению от их уплаты, чем налоги, особенно в условиях, когда работники Фонда ведут необходимую разъяснительную работу со страхователями о целевой направленности этих взносов.

Действующим законодательством в республике установлена жесткая система санкций в виде пени и финансовых штрафов к страхователям и обслуживающим банкам в случае нарушения ими правил уплаты и перечисления страховых взносов. Помимо этого, действует система привлечения виновных к административной ответственности.

Все это позволяет обеспечивать собираемость страховых взносов на уровне 97-99 процентов и поддерживать тем самым систему финансирования выплаты пенсий и пособий в сравнительно устойчивом состоянии.

Весьма ценным с точки зрения обеспечения стабильности финансирования является право Фонда капитализировать временно свободные остатки средств. Это дает возможность даже при наличии сравнительно небольших запасов финансовых ресурсов (как правило, ниже месячного) за счет такого рода деятельности увеличивать доходы Фонда.

Для учета средств Фонда в плане счетов бухгалтерского учета в банках открыт отдельный балансовый счет "Средства Фонда социальной защиты", по которому производятся все виды платежей в Фонд. Банки за пользование денежными средствами Фонда начисляют установленную плату. Поступающие в виде этой платы средства являются целевыми и перечисляются всеми предприятиями и организациями, задействованными в схеме финансирования выплат пенсий и пособий, в доход бюджета Фонда. Такой порядок был введен в 1998 году, что повысило доходность Фонда[21].

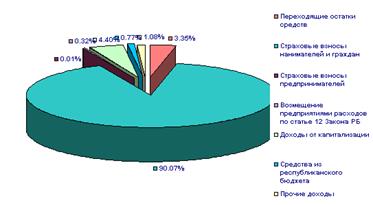

Структура доходов Фонда в 2000 году показана на рисунке 3. Хорошо видно, что основная часть доходов складывается из страховых взносов (более 90%). Существенная часть доходов (4,4%) получена от капитализации временно свободных остатков средств путем вложения их в депозиты банков и покупки государственных казначейских обязательств. Остальные составляющие доходной части не имеют заметного значения.

Для удовлетворения общественных потребностей в области социального страхования средства Фонда необходимо не только накапливать, но и использовать по конкретным направлениям. В соответствии с действующим законодательством средства Фонда направляются на:

1. выплату пенсий:

- пенсионерам по возрасту;

- по инвалидности;

- в связи с потерей кормильца;

- социальных;

- за особые заслуги;

- за выслугу лет;

- военнослужащим срочной службы и их семьям;

- убывшим за границу и прибывшим из-за границы;

2. выплату пособий:

- при рождении ребенка;

- по временной нетрудоспособности;

- по беременности и родам;

- ежемесячных на детей до 3-х лет;

- на детей от 3-х до 16(18) лет;

- по уходу за ребенком-инвалидом;

- по уходу за престарелым;

- по уходу за инвалидом 1 группы;

- на погребение;

3. оказание материальной помощи остро нуждающимся престарелым и нетрудоспособным гражданам;

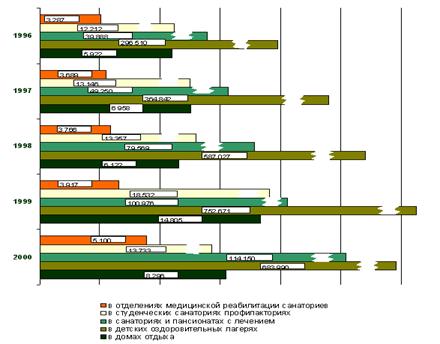

4. финансирование расходов на санаторно-курортное лечение и оздоровление населения(см. рисунок 2);

5. внедрение персонифицированного учета застрахованных лиц;

6. международную деятельность;

7. содержание органов Фонда;

8. доставку пенсий;

прочие расходы.

Рисунок 2. Динамика охвата санаторно-курортным лечением и оздоровлением за счет средств государственного социального страхования (оздоровлено человек)

Рисунок 3. Доходы Фонда в 2000г.

Расходная часть Фонда показана на рисунке 4. Наибольшая часть расходов - это расходы на выплату пенсий, доля которых в общей сумме расходов составила около 78%. Второй по значимости составляющей расходов являются расходы на оплату листков временной нетрудоспособности в связи с заболеваниями. Надо отметить, что в течение ряда лет наблюдается уменьшение доли расходов на пенсионное обеспечение, что происходит по причине практического отсутствия реформ в пенсионной системе при наличии некоторых подвижек в страховании по болезни и других направлениях.

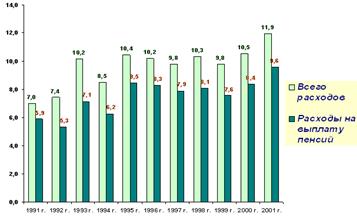

За годы существования Фонда несколько вырос удельный вес расходов Фонда в общем объеме ВВП (см. рисунок 5), который в последние годы зафиксировался на уровне 10,1-10,7 процента, в том числе 8,1-8,6 - пенсионные расходы (см. рис.4). Это невысокий показатель в сравнении даже с развивающимися странами, не говоря уже о странах с высокоразвитой экономикой. Если же еще принять во внимание уровень ВВП в расчете на душу населения в Беларуси в сопоставлении с другими странами, то нетрудно понять, что уровень социальной защищенности пенсионеров и получателей других пособий из средств социального страхования в нашей стране невысок.

Рисунок 5. Удельный вес расходов Фонда в ВВП

При обеспечении стабильности в финансировании выплат пенсий и пособий в течение ряда лет у нас наблюдалось снижение соотношения средней пенсии и средней заработной платы (коэффициента замещения), что хорошо видно на рисунке 6. Правда, в прошлом году это соотношение несколько улучшилось.

Другие статьи:

Типы инвесторов, работающих на российском фондовом рынке

В процессе развития отечественного фондового рынка сформировались несколько групп инвесторов, ориентированных на вложения в обращающиеся на нем инструменты.

Коллективные инвестиции

. Формирование такой институциональной формы инвестирова ...

Вывод

Современные коммерческие банки - банки, непосредственно обслуживающие предприятия и организации, а также население - своих клиентов. Коммерческие банки выступают основным звеном банковской системы. Независимо от формы собственности коммер ...

Личное страхование

«

По договору личного страхования одна сторона – страховщик – обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной – страхователем, выплатить единовременно или выплачивать периодически обусловленную ...