Удовлетворительное финансирование выплат пенсий и пособий в течение прошедших лет не является основанием считать систему социального страхования в Республике Беларусь устойчивой и не имеющей проблем.

Финансово-актуарная экспертиза бюджета Фонда социальной защиты населения, проведенная специалистами Международного Бюро Труда в Женеве, убедительно показала всю сложность финансового положения, в котором окажется Фонд в самом ближайшем будущем.

Основными факторами, отрицательно влияющими на финансовое положение Фонда, являются:

· экономическое положение в стране,

· демографическая ситуация,

· несовершенство законодательства по социальному страхованию и, в первую очередь, пенсионного законодательства,

· использование средств Фонда на цели, не относящиеся к социальному страхованию.

В связи со сложившимся экономическим положением уровень оплаты труда остается низким. За 2000 год среднемесячная зарплата по народному хозяйству составила лишь 59431 рублей при средневзвешенной величине минимального потребительского бюджета в расчете на душу населения 43643 руб.

При этом база страховых взносов сужается. Доля заработной платы в структуре денежных доходов населения в истекшем году была немногим выше 50 процентов, в то время как в 1990 году она составляла 73,1 процента. Широкое распространение получила практика компенсации за работу в виде выплаты не по ведомости ("конвертная" зарплата). Установленное Трудовым Кодексом Республики Беларусь требование об оплате труда в размере не ниже тарифной ставки первого разряда далеко не всегда выполняется. В результате этого значительная часть оплаты труда скрывается от начисления страховых взносов.

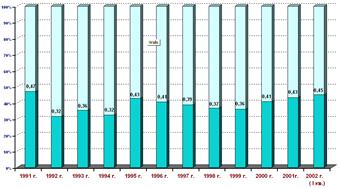

Рисунок 6. Соотношение средней пенсии и средней заработной платы (коэффициент замещения)

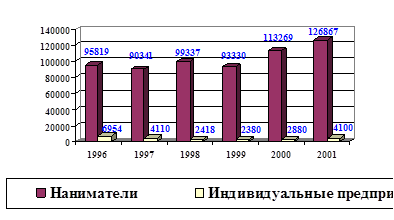

Численность занятых в экономике, и соответственно численность уплачивающих страховые взносы, сокращается (см. рисунок 7). За период с 1990 года по настоящее время число плательщиков страховых взносов уменьшилось почти на 15 процентов, а количество получателей пенсий возросло более чем на 12 процентов. Хотя в 1998-1999 годах рост числа пенсионеров приостановился, но, уже начиная с текущего года, рост количества "молодых" пенсионеров возобновится. Число граждан, выходящих на пенсию по возрасту, в 2001 году увеличилось по сравнению с 2000 годом на 10 процентов, в 2004 возрастёт на 22, в 2007 - на 40 процентов. Причем это будет происходить на фоне общего сокращения численности населения и его старения.

Рисунок 7. Изменение количества плательщиков обязательных страховых взносов (1996-2001гг.)

Итогом всего этого явилось ухудшение соотношения числа занятых в экономике и пенсионеров. В 1990 году оно было равным 2,18, сегодня - 1,65.

Действующее в республике пенсионное законодательство в значительной степени унаследовано от законодательства бывшего Союза и ему присущи многие недостатки последнего.

Все еще присутствуют нормы, позволяющие рано выходить на пенсию: мужчинам - по достижении 60 лет, женщинам-55 лет. При этом, в отличие от большинства стран бывшего Союза, несмотря на крайнюю сложность демографической ситуации в стране, реальных подвижек по изменению этого положения не предпринято.

Продолжают действовать многочисленные, далеко не всегда обоснованные, льготы и привилегии о досрочном выходе на пенсию. Законодательно определено более 20 оснований для назначения досрочных пенсий. В результате ежегодно почти четверти "новых" пенсионеров пенсии назначаются на 5-10 лет ниже и без того невысокого общеустановленного пенсионного возраста.

Требуют дальнейшего совершенствования системы выплаты пособий. В частности, система выплат пособий по временной нетрудоспособности предусматривает оплату листков временной нетрудоспособности, начиная с первого дня заболевания в размере 80 процентов утраченного заработка, а начиная с шестого календарного дня - в размере 100 процентов. При этом широкий круг лиц получают оплату в размере 100 процентов, начиная с первого дня. Естественно, такая система не стимулирует нанимателя заботиться о здоровье его работников. Даже более того, при сложностях с выплатой заработной платы, а это бывает нередко, "выход на больничный" даже поощряется.

С советских времен сохранилась система финансирования за счет средств социального страхования оздоровления населения, на что уходят немалые суммы - около 4 процентов от всех расходов фонда. Значительная часть этих расходов не имеет никакого отношения к социальному страхованию (финансирование детско-юношеских спортивных школ профсоюзов, финансирование отдыха населения и т.п.).

Нецелевое использование средств социального страхования имеет место не только в оздоровлении населения. В связи со сложностями в выполнении республиканского бюджета Министерство финансов республики ведет целенаправленную политику по закрытию бюджетных прорех средствами Фонда. Третий год подряд 50 процентов расходов на выплату пособий на детей старше трех лет финансируется из средств Фонда, хотя в соответствии с законодательством эти расходы должен нести республиканский бюджет. Многочисленны аналогичные примеры и по другим видам расходов.

Другие статьи:

Индекс UAI-50

UAI-50 (Ukrainian Average Index-50, Украинский Взвешенный индекс широкого рынка)

— по состоянию на 4 февраля 2010 года единственный фондовый индикатор на украинском фондовом рынке, разработанный аналитиками независимого интернет-издания « ...

Анализ и оценка уровня надежности коммерческих банков Узбекистан всовременных условиях

В течение периода экономических реформ, начатых в 1991-1992 г.г. , в основном сформировалось новая банковская система страны, построенная на основе разгосударствления и развития кредитных институтов различных форм собственности Система кр ...

Личное страхование

«

По договору личного страхования одна сторона – страховщик – обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной – страхователем, выплатить единовременно или выплачивать периодически обусловленную ...