В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач коммерческого банка, закрепленных в уставе, получения максимальной прибыли и необходимости сохранения банковской ликвидности. Депозитная политика должна, прежде всего, отвечать следующим требованиям:

- экономическая целесообразность;

- конкурентоспособность;

- внутренняя непротиворечивость.

Под экономической целесообразностью здесь понимается рентабельность использования привлеченных ресурсов населения. Этот вопрос, разумеется, должен рассматриваться в общем контексте активно-пассивного управления. При расчете относительной эффективности привлечения депозитных ресурсов частных лиц необходимо принимать во внимание как связанные с ними издержки, в том числе – резервные отчисления, а также неопределенную степень их ликвидности, так и явные выгоды.

Система ставок по вкладам должна быть ориентирована на рыночную конъюнктуру при непременном учете складывающейся иерархии надежности сопоставимых инструментов. Так, банк, удерживающий ставки на более низком уровне, нежели близкие ему по степени надежности конкуренты, рискует потерять часть своей клиентуры.

Можно рассматривать внутреннюю непротиворечивость депозитной политики в нескольких аспектах. Это и временная структура депозитных ставок, и их дифференциация по суммам, видам вкладов в сравнении с иными сопоставимыми инструментами того же банка (сертификатами, векселями и пр.), а также по различным категориям клиентуры (например, для физических и юридических лиц).

Рассматривая депозитную политику банка как один из элементов банковской политики в целом, необходимо исходить из того, что основной целью депозитной политики является привлечение как можно большего объема денежных ресурсов по наименьшей цене. Успешная реализация этой многогранной цели депозитной политики банка предполагает решение в процессе ее формирования таких задач, как:

- содействие в процессе проведения депозитных операций получению банковской прибыли или созданию условий для получения прибыли в будущем;

- поддержание необходимого уровня банковской ликвидности;

обеспечение диверсификации субъектов депозитных операций и сочетание разных форм депозитов;

- поддержание взаимосвязи и взаимной согласованности между депозитными операциями и операциями по выдаче ссуд по суммам и срокам депозитов и кредитных вложений;

- минимизация свободных средств на депозитных счетах;

- проведение гибкой процентной политики;

- постоянное изыскание путей и средств уменьшения процентных расходов по привлеченным ресурсам;

- развитие банковских услуг и повышение качества и культуры обслуживания клиентов.

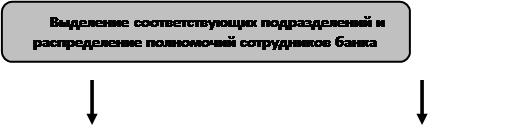

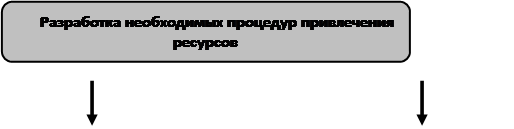

Механизм формирования депозитной политики коммерческого банка схематично представлен на рисунке 1.1. От эффективности функционирования данного механизма во многом зависит успешное выполнение целей и задач, которые ставятся банком в процессе разработки и проведения депозитной политики.

Каждый из этапов формирования депозитной политики коммерческого банка непосредственно связан с остальными и является обязательным для формирования оптимальной депозитной политики и правильной организации депозитного процесса.

Критерием качества депозитов является их стабильность. Чем больше стабильная часть депозитов, тем выше ликвидность банка, поскольку в этой части аккумулированные ресурсы не покидают банк. Увеличение стабильной части депозитов снижает потребность банка в ликвидных активах, так как предполагает возобновляемость обязательств банка.

| |||||

| |||||

| |||||

| |||||

Рис. 1.1. – Порядок формирования депозитной политики коммерческого банка

Анализ состояния различных видов депозитов, проведенный зарубежными исследователями[2], показал, что наибольшей стабильностью обладают депозиты до востребования. Этот вид депозитов не зависит от уровня процентной ставки. Его принадлежность к тому или иному банку в большей мере обусловлена такими факторами, как: качество и быстрота обслуживания; надежность банка; разнообразие услуг, предлагаемых вкладчикам; близость расположения банка от клиента. Меньшей стабильностью, по данным обследования зарубежных исследователей, обладают остатки срочных и сберегательных депозитов. На их закрепленность за конкретным банком оказывает влияние уровень процентной ставки. Поэтому они подвержены миграции в случае определенных колебаний уровня депозитного процента, устанавливаемого разными банками.

Другие статьи:

Порядок доступа финансовых инструментов к биржевой торговле: листинг,

делистинг

Особенностью биржевой торговли является то, что сделки совершаются всегда в одном и том же месте, в строго определённое время проведения биржевого сеанса (или сессии) и по чётко установленным, обязательным для всех участников правилам. Би ...

Регулирование рынка ценных бумаг

Во всех странах, которые сегодня называют "цивилизованными, история рынка ценных бумаг насчитывает уже не одно столетие. Этот рынок стихийно возник как механизм свободной торговли финансовыми обязательствами и в течении длительного в ...

Автоматизированная информационная система страховой

организации и технология ее функционирования

Информационное пространство фирмы, представляемое автоматизированной информационной системой обработки данных, подразделяется на составляющие его объекты. Выделим и охарактеризуем основные категории объектов и технологию их функционирован ...