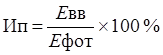

Интегральный показатель профессионального риска по виду экономической деятельности определяется по формуле:

,

,

где Ип – интегральный показатель профессионального риска по данному виду экономической деятельности, выраженный в процентах;

Евв – общая сумма расходов на обеспечение по страхованию по данному виду экономической деятельности в истекшем календарном году;

Ефот – размер фонда оплаты труда по данному виду экономической деятельности, на который начислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в истекшем календарном году.

При изменении величины интегрального показателя профессионального риска по виду экономической деятельности Министерство здравоохранения и социального развития Российской Федерации по представлению Фонда социального страхования Российской Федерации принимает решение об отнесении этого вида экономической деятельности к другому классу. При отнесении вида экономической деятельности к другому классу изменяется размер страхового тарифа.

Изменение страхователем в течение текущего года вида экономической деятельности не влечет изменения размера страхового тарифа, установленного на этот год в отношении такого страхователя.

По поводу принципов возмещения в социальном страховании в настоящее время имеются некоторые противоречия. В области социального страхования разные специалисты по-разному определяют свою позицию относительно принципа эквивалентности. К этому следует добавить, что в курсах основ страховой деятельности принцип эквивалентности относится исключительно к индивидуальному страхованию на коммерческой основе. (В данном случае имеется в виду «индивидуальное» как антоним социального страхования, поскольку в коммерческом страховании могут быть и коллективные виды страховой защиты, которые, тем не менее, не относятся к социальному страхованию.) При этом утверждается, что в социальном страховании вместо него действуют принципы солидарности и субсидарности. Принцип солидарности – принцип распределения финансовых средств в качестве социальной помощи только в зависимости от нуждаемости, без учета размеров уплачиваемых гражданами налогов и страховых взносов (например, фиксированные социальные пособия). Принцип субсидарности – принцип распределения финансовых средств в качестве социальной помощи в зависимости от нуждаемости, но с учетом того, что размеры страховых взносов и выплат определяются страхователями и страховщиками самостоятельно и устанавливаются границы доходов, с которых страхователи обязаны платить взносы.

Сравнение двух методов расчета страховых тарифов (в коммерческом и социальном страховании) показывает следующее.

1. При расчете страховых тарифов в социальном страховании от несчастных случаев на производстве не определяется вероятность наступления страхового случая. То есть важнейший принцип связи страхования с вероятностным движением денежной формы стоимости в этих расчетах отсутствует, что делает саму методику расчета нестраховой.

В ст. 3 закона № 125-ФЗ, которая содержит определения основных понятий, используемых в нем, термин «вероятность» встречается лишь один раз, когда дается определение профессионального риска: «Профессиональный риск – вероятность повреждения (утраты) здоровья или смерти застрахованного, связанная с исполнением им обязанностей по трудовому договору (контракту) и в иных… случаях». Между тем в законе № 165-ФЗ существует норма, в соответствии с которой «дифференциация тарифов страховых взносов на обязательное социальное страхование осуществляется с учетом вероятности наступления социальных страховых рисков, а также возможностей исполнения страховых обязательств»[18].

Другие статьи:

Деятельность ЕБРР

Устав ЕБРР предусматривает его деятельность только в тех странах, которые привержены принципам «демократии». Забота об окружающей среде является составным элементом надежно работающей системы корпоративного управления и фигурирует во всех ...

Функциональные аспекты развития банковской деятельности в переходный период

экономики России

Взаимодействие банков с реальным сектором экономики

Развитие кредитных операций банков с реальной экономикой во многом определяется темпами и характером структурных преобразований в отраслях реальной экономики, мерами по повышению степен ...

Понятие страховой деятельности и ее организации

Страхование

– система экономических отношений, предназначенная для преодоления и возмещения разного рода потерь, ущерба в результате непредвиденных случайностей. Оно представляет всем хозяйствующим субъектам и членам общества гарантии в ...