Как видно из таблицы 5, процентные доходы Пушкинского отделения на протяжении трех лет росли, они же составляют наибольший удельный вес в статье доходов. Так, в 2008 году по сравнению с 2006 процентные доходы выросли на 130 931 тыс. руб. или в 1,4 раза. Это связано с тем, что Пушкинское отделение размещает практически все кредитные ресурсы самостоятельно. Это положительный момент, так как самостоятельное размещение кредитных ресурсов способствует развитию региона, где функционирует отделение банка, и является наиболее выгодным. Наибольший удельный вес процентных доходов составляют доходы от выдачи кредитов физическим лицам. Так например, в 2008 году их доля в процентных доходах составила 81,6 %. Если провести динамику за предыдущие годы, то доходы от выдачи кредитов физическим лицам увеличивались за 3 года: в 2007 году по сравнению с 2006 они увеличились на 45 736 тыс. руб. или в 1,18 раза, а в 2008 по сравнению с предыдущим годом на 65 344 тыс. руб. или в 1,22 раза. Это связано с ростом спроса на потребительские кредиты со стороны физических лиц. Общие доходы за 2008 год составили 615 044 тыс.руб., что на 48,3 % выше объема доходов, произведенных в 2006 году.

В статье расходов наибольший удельный вес занимают непроцентные расходы. В 2008 году их доля в общих расходах составила 59,9 %, в то время как процентные расходы составили 40,1 %. Все три года непроцентные расходы росли. Так, в 2008 году по сравнению с 2006 они увеличились на 53 357,92 тыс. руб. или в 1,35 раза. Расходы на содержание аппарата занимают наибольший удельный вес (в 2008 году - 57,0 %). Общие расходы за 2008 год составили 340 365 тыс.руб., что на 44,0 % выше объема расходов, произведенных в 2006 году.

В итоге, прибыль Пушкинского отделения увеличивалась в 2008 году по сравнению с 2006 в 1,6 раза и составила 245 014 тыс.руб.

Для наглядности проведем динамику доходов и расходов Пушкинского отделения № 2009 Сбербанка России, для того чтобы четко рассмотреть результаты финансово-хозяйственной деятельности Сбербанка. Представим данные динамики в графиках и диаграммах.

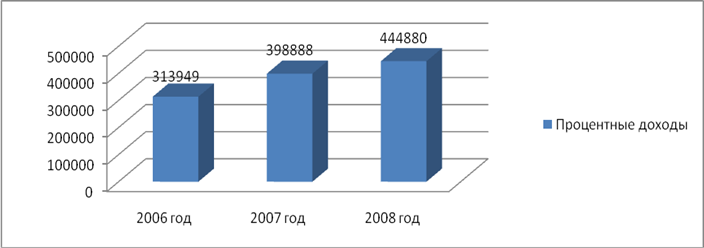

Рисунок 5 – Динамика процентных доходов Пушкинского отделения № 2009 Сбербанка России в 2006 – 2008 годах, тыс. руб.

Высокими темпами растут процентные доходы. В 2007 году по сравнению с 2006 годом они выросли в 1,27 раза, что на 84 939 тыс.руб. больше. В 2008 году по сравнению с 2006 они выросли в 1,4 раза, что составляет 130 931 тыс. рублей.

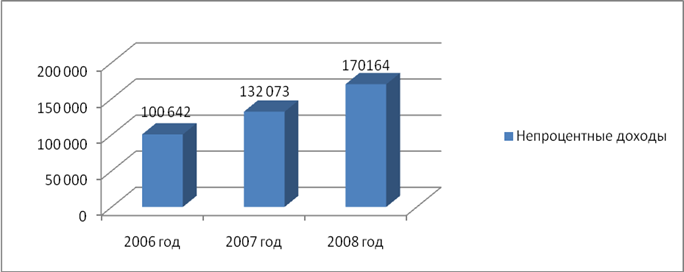

Рисунок 6 – Динамика непроцентных доходов Пушкинского отделения № 2009 Сбербанка России в 2006 – 2008 годах, тыс. руб.

Высокими темпами растут непроцентные доходы. Так например, в 2007 году по сравнению с 2006 они выросли в 1,3 раза, что на 31 431 тыс. руб. больше. А в 2008 году по сравнению с 2006 они выросли на 69 522 тыс. руб. или в 2 раза.

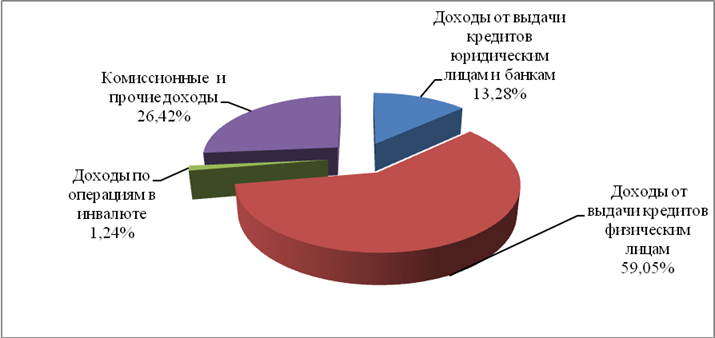

Рисунок 7 – Структура доходов Пушкинского отделения № 2009 Сбербанка России в 2008 году

Как видно из диаграммы в 2008 году наибольшую долю занимают доходы от выдачи кредитов физическим лицам (59,05%), на втором месте – доходы от выдачи кредитов юридическим лицам и банкам (26,42%).

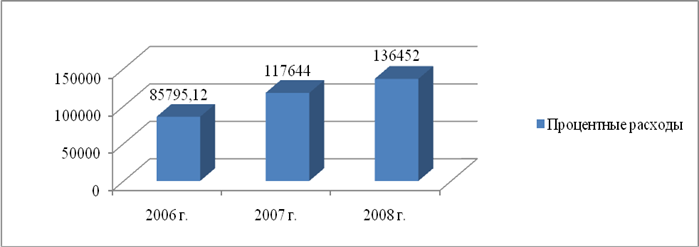

Рисунок 8 – Динамика процентных расходов Пушкинского отделения № 2009 Сбербанка России в 2006 – 2008 годах, тыс. руб.

Процентные расходы отделения тоже увеличиваются год от года. В 2008 году по сравнению с 2007 они увеличились в 1,16 раза или на 18 808 тыс. руб. А если сравнивать 2008 год с 2006, то они увеличились в 1,59 раза или на 50656,88 тыс.руб. Проценты по вкладам, в основном, не повышаются, это связано только с тем, что растет общий объем вкладов в Пушкинском отделении № 2009 Сбербанка России. Несмотря на увеличение числа банков-конкурентов, клиенты по-прежнему доверяют Сбербанку.

Надо заметить, что процентные расходы банка растут более быстрыми темпами, чем процентные доходы, поэтому отделению следует проводить более активную кредитную политику, не забывая при этом о качестве кредитного портфеля. Это позволит сохранить прибыль и рентабельность на высоком уровне.

Другие статьи:

Финансовый анализ и деятельность страховой компании

Общее изучение величины и основных тенденций конечных финансовых результатов и показателей финансовой устойчивости страховой компании производится на основе данных сводной финансовой отчетности организации, которые включают две основные ф ...

Оценка и анализ ликвидности баланса Пушкинского отделения № 2009 Сбербанка

России

Основной методикой определения ликвидности Сберегательного банка России является анализ обязательных экономических нормативов:

1. норматива достаточности капитала (Н1);

2. норматива мгновенной ликвидности (Н2);

3. норматива текущей лик ...

Сравнительная характеристика форфейтинга и других форм финансирования

торговли

Импортер, нуждающийся в среднесрочном финансировании, или экспортер, у которого возникла необходимость в среднесрочном кредите для его покупателей, имеют несколько альтернатив, в каждой из которых есть свои плюсы и минусы.

Лизинг

К банк ...