Из таблицы 1.1 видно, что, когда Закон N212-ФЗ о страховых взносах заработает в полую силу, налоговая нагрузка на налогоплательщиков увеличится. Только для физических лиц, у которых доход за год составит более 2 415 000 руб., она будет снижена. Очевидно, что таких случаев будет не так уж много.

Расчет предельной величины доходов производится следующим образом:

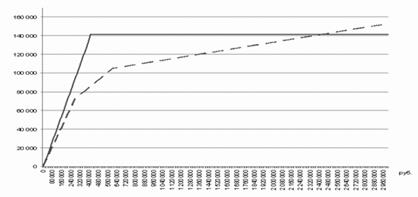

141 100 руб. = 104 800 руб. + (X - 600 000 руб.) x 2%,

где X - предельная величина дохода, при которой и ЕСН, и страховые взносы будут равны.

Понятно, что если облагаемый доход будет выше рассчитанных 2 415 000 руб., то сумма ЕСН будет больше, так как с величины, превышающей 600 000 руб., налогоплательщики исчисляют взносы в размере 2%, а по страховым взносам начисление прекращается при достижении дохода в размере 415 000 руб.

На рисунке 1.2 показана налоговая нагрузка по ЕСН и страховым взносам в рублях при налоговой базе от 0 до 3 000 000 руб. (рис.1.1).

* Примечание. линия - страховые взносы; пунктирная линия - ЕСН.

Рис. 1.2. Налоговая нагрузка по ЕСН и страховым взносам

Однако Федеральный закон N 212-ФЗ не решает указанную проблему. Одновременно с отменой регрессивной шкалы ставок ЕСН (страховых взносов) происходит сокращение налоговой базы до 415 тыс. руб. (т.е. с выплат свыше этой суммы страховые взносы вообще не взимаются). Таким образом, если в 2009 г. с налогоплательщика, выплачивающего миллионные заработные платы, можно было исчислить в бюджет ЕСН - 2% с сумм, превышающих 600 тыс. руб. в год, то по новым правилам уже с сумм выплат, превышающих 415 тыс. руб., бюджет не получит ничего.

Рассматриваемое нововведение потребует дополнительных бюджетных расходов. Вместо внесения "легких" поправок в Налоговый кодекс РФ в лучших отечественных традициях было принято решение о полной революционной перестройке действующего порядка, которое повлечет за собой значительные потери. Между тем для таких революционных преобразований, что и было показано выше, не представлено никаких веских оснований.

Остается сожалеть, что решения подобного рода возникают несмотря на экономический кризис, который, казалось бы, требует экономного расходования бюджетных средств.

С экономической точки зрения потери от введения нового порядка точно оценить пока трудно. Учитывая объем передаваемых внебюджетным фондам контрольных полномочий, организационные потери по его внедрению (вместе с расходами на увеличение численности штатов фондов) будут исчисляться миллионами. Кроме того, многие эксперты прогнозируют огромную волну судебных споров, что также отразится на карманах налогоплательщиков, которым придется оплачивать очередной законодательный эксперимент. [27]

Другие статьи:

Государственный банк Российской Империи

Государственный банк – главный банк в дореволюционной России – был учрежден в 1860 г. в соответствии с указом Александра II на основе реорганизации Государственного коммерческого банка.

Одновременно с учреждением Государственного банка и ...

Финансовый анализ и деятельность страховой компании

Общее изучение величины и основных тенденций конечных финансовых результатов и показателей финансовой устойчивости страховой компании производится на основе данных сводной финансовой отчетности организации, которые включают две основные ф ...

Классификация бирж

Для лучшего понимания особенностей работы бирж их необходимо классифицировать, т.е. объединить в определенные группы, соответственно выбранному признаку классификации. (Под признаком классификации следует понимать характерные, отличительн ...