К важным вопросам теории банка относится и вопрос о его функциях. Функция банка - это то, что характерно именно для банка в отличие от других экономических субъектов. Основной функцией банка является аккумулирование временно свободных денежных средств [13].

Аккумуляция банком имеет ряд особенностей. Они состоят в том, что:

- банк собирает не столько свои, сколько чужие временно свободные средства;

- аккумулируемые денежные ресурсы используются не на свои, а чужие потребности (в порядке перераспределения средств);

- собственность на аккумулируемые и перераспределяемые источники остается у первоначального кредитора (клиентов банка);

- аккумуляция средств становится одним из основных видов деятельности банка, на ее проведение в современных условиях требуется специальное разрешение (лицензия).

Вторая функция банка - функция регулирования денежного оборота. Банки выступают центрами, через которые проходит платежный оборот различных хозяйственных субъектов. Благодаря системе расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных средств и капитала. Регулирование денежного оборота достигается также посредством эмиссии платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения. Поэтому можно сделать вывод, что данная функция реализуется посредством комплекса операций, признанных банковскими и закрепленных за банком как денежно-кредитным институтом.

Третья функция банка - посредническая функция. Под ней понимается деятельность банка как посредника в платежах. Через банки проходят платежи предприятий, организаций, населения, и в этом смысле банки, находясь между клиентами, совершая платежи по их поручению, как бы наделены посреднической миссией. Однако понимание посреднической функции несколько глубже, чем посредничество в платежах, оно обращено не к одной операции, а к их совокупности, к банку как единому целому.

Роль банка в экономике можно рассматривать с количественной и качественной точек зрения. Количественная сторона определяется объемом и разнообразием банковского продукта, предоставляемого и реализуемого на рынке.

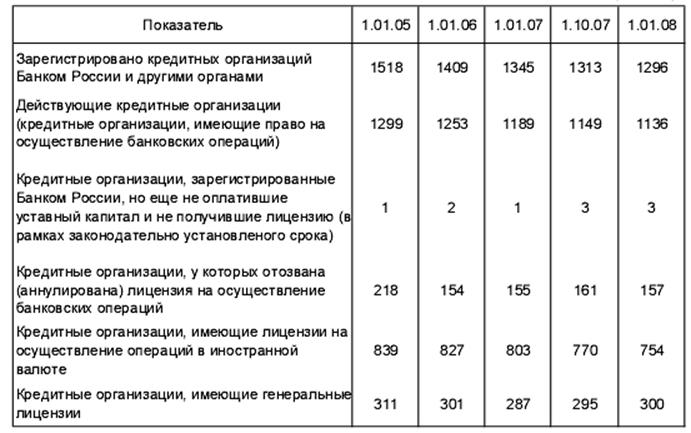

Исследуя развитие банковской системы России, можно сказать следующее. Количество банковских организаций, осуществляющих свою деятельность на территории России имеют динамику к убыванию, что представлено в табл.1.

Таблица 1 – Количественные характеристики банковских организаций в России (единиц)

Как показал анализ, к началу 2008 г. в Российской Федерации осуществляли деятельность 1136 банков, что на 4, 75% меньше, чем на 01.01.2006г. Уменьшение количества банков является результатом политики развития, принятой Банком России до 2008г., где указано, что Банк России будет вести жесткий контроль за выполнением банками своих основных функций и прекращать деятельность тех организаций, где наблюдаются нарушения регламентирующих норм банковской деятельности. В 2007 г. Банком России была прекращена деятельность 157 банковских институтов, что значительно меньше, чем на 01.01.2005г. (218 ед.).

В настоящее время банки все более расширяют свою инфраструктуру, увеличивая присутствие своих филиалов, как в рамках региона оперирования, так и за его пределами, что представлено в табл.2 [55].

Таблица 2 – Структурно – динамический анализ банков и их филиалов по округам России (единиц)

|

Округ РФ |

Количество банков региона |

Их филиалы в данном регионе |

Филиалы банков из других регион. | ||||||

|

2006 |

2007 |

2008 |

2006 |

2007 |

2008 |

2006 |

2007 |

2008 | |

|

Центральный федеральный округ |

714 |

673 |

632 |

218 |

204 |

184 |

510 |

528 |

574 |

|

Северо – западный федеральный округ |

84 |

80 |

81 |

55 |

55 |

53 |

321 |

338 |

378 |

|

Южный федеральный округ |

128 |

124 |

118 |

150 |

130 |

116 |

321 |

338 |

369 |

|

Приволжский федеральный округ |

146 |

139 |

134 |

152 |

151 |

143 |

519 |

545 |

603 |

|

Уральский федеральный округ |

67 |

65 |

63 |

143 |

139 |

136 |

238 |

226 |

261 |

|

Сибирский федеральный округ |

71 |

68 |

68 |

53 |

47 |

49 |

399 |

371 |

387 |

|

Дальневосточный федеральный округ |

43 |

40 |

40 |

57 |

46 |

39 |

163 |

163 |

159 |

|

Всего по России |

1253 |

1189 |

1136 |

828 |

772 |

720 |

2467 |

2509 |

2735 |

Другие статьи:

Назначение и выплата пенсий

В соответствии со ст. 18 «Порядок назначения, перерасчета размеров, выплаты и доставки трудовых пенсий» Закона о трудовых пенсиях, назначение, перерасчет размеров и выплата трудовых пенсий, включая организацию их доставки, производятся ор ...

Авансы по доходам от инвестиционных консультаций по Кт

Эти операции свидетельствуют о превышении пассивных или активных операций, процентах привлечения и динамике развития этих операций. Кроме, того эти показатели дают представления о Дт и Кт обороте в активах и пассивах в динамике.

Особое в ...

Особенности инфляционных процессов в России

В каждой стране инфляционный процесс имеет специфику, связанную с совокупностью причин и факторов, его вызывающих.

Важным фактором инфляционных процессов в России выступала планово-распределительная система хозяйствования. Она породила з ...