Формирование банковского сектора, обеспечивающего предоставление экономике базового комплекса услуг и выступающего главным элементом финансового посредничества в процессе рыночных преобразований, стало определяющим направлением. Широкие функциональные возможности банков определяют их высокую значимость в обеспечении финансовой стабильности и перспектив развития российской экономики.

Итак, рассмотрим перспективные направления развития банковского бизнеса.

Потребительское кредитование сейчас является одним из наиболее привлекательных направлений развития банковского бизнеса. Жители России все активнее прибегают к розничным ссудам для финансирования своих нужд, банкиры все охотнее исполняют их желание, а эксперты, аналитики и участники рынка много говорят о перспективах и проблемах этого сектора.

Сейчас примерно четверть наших сограждан прибегают к банковским кредитам. Наибольшей популярностью пользуется кредитование покупок электробытовой техники и автомобилей.

Доля ипотечного кредитования несравнимо мала — от 1 до 4 процентов. При этом 15 наиболее активных кредиторов составляют более 70 процентов рынка. В последние годы сектор кредитования демонстрирует очень хорошие темпы роста. Так, в декабре 2004 г. объем ссуд, выданных физическим лицам, составлял примерно 550 млрд. руб., а сейчас он приблизился к 1 трлн. руб. Показательна в этой связи динамика ссудной задолженности населения в Сбербанке, занимающем примерно 45 процентов сегмента. Еще четыре года назад она была равна 53 млрд. руб., а в 2005 г. выросла до 470 млрд. При этом, по словам участников рынка, впервые наметилась тенденция, согласно которой прирост ссудной задолженности населения сравнялся с приростом вкладов. С увеличением объемов рынка потребительского кредитования растет и величина невозвращенных ссуд. По данным Ассоциации региональных банков России, в 2005 г. количество проблемных кредитов увеличилось на 67 процентов. Ссуды растут более высокими темпами, чем рынок в целом. Сейчас доля невозвращенных кредитов в общем портфеле составляет примерно 6 — 7 процентов и к 2007 г., по некоторым прогнозам, может увеличиться до 20%, а то и больше. В России у некоторых операторов доля проблемных кредитов уже сейчас достигает 20—30 процентов. Если процесс будет и дальше развиваться подобным образом, то, по прогнозам многих экспертов, в 2006—2007 гг. и у нас может произойти настоящий банковский кризис /16/.

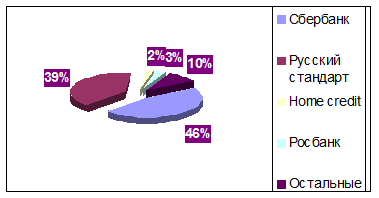

Одна из причин — чересчур либеральный подход к анализу кредитоспособности заемщика — физического лица. Большую часть российского рынка потребительского кредита составляет экспресс-кредитование, то есть непосредственно при покупке товара. Лидерами в этой области являются, в частности, банк «Русский стандарт» и чешско-российский Home Credit.(Рисунок 3).При оформлении подобных ссуд быстрота и либерализм компенсируются относительно высокими ставками.

.

Рисунок 3 – Доля банков на рынке потребительского кредитования

Проверка кредитоспособности клиента в этом случае проводится на основе анализа анкеты должника путем сравнения ее с предыдущими аналогами. Подобная методика, увы, небезупречна. Уровень доходов большинства российского населения значительно уступает темпам роста рынка потребительского кредитования. Сказывается и недостаток моральной и правовой культуры.

Еще одним перспективным направлением является участие банков в инвестиционных проектах. Разработка многовариантной технологии участия банков в инвестиционных проектах позволяет укрепить и оптимизировать клиентскую базу, перейти к комплексному кредитному обслуживанию корпоративных клиентов, обеспечивая одновременно необходимую защиту от проектных и финансовых рисках.

Участие банка в инвестиционных проектах может осуществляться в форме как инвестиционного кредитования, так и проектного финансирования. В каждом из этих случаев банк предоставляет кредит на срок более одного года для приобретения значительных основных средств, таких как земельные участки и технологическое оборудование, и осуществления сопутствующих строительно-монтажных работ. Однако в отличие от инвестиционного кредитования, при котором источником возврата средств является вся хозяйственная деятельность заемщика, включая доходы от реализации проекта, в проектном финансировании источником погашения предоставленных кредитных ресурсов служит приток денежных средств, получаемый на этапе эксплуатации конкретного проекта. При этом сам проект должен быть способен, при необходимости, функционировать независимо от его организаторов.

Другие статьи:

Основные положения и классификация видов имущественного страхования

Для целей страхования принято классифицировать имущество по видам хозяйствующих субъектов, которым оно принадлежит. Различают имущество промышленных предприятий, сельскохозяйственных предприятий, имущество граждан.

Имущественное страхова ...

Текущая ситуация в российском банковском секторе

Анализ ситуации в российском банковском секторе показывает, что сохраняются положительные тенденции его развития, сформировавшиеся за последние годы благодаря позитивной макроэкономической динамике. В 2005 году совокупные активы банковско ...

Регулирование обязательного страхования

Страхование представляет собой систему отношений по защите имущественных интересов физических и юридических лиц путем формирования за счет уплачиваемых ими взносов страховых фондов, предназначенных для возмещения убытков и выплаты страхов ...