Увеличение выдачи кредитов в ООО «Хоум Кредит энд Финанс Банк» в г. Брянске физическим лицам происходит уверенными темпами. Так к 2007 г. объемы кредитования физических лиц увеличились на 36%, а в 2008 году, по сравнению с 2006 годом произошло увеличение на 26%. Стоит отметить, что наблюдается рост выдачи кредитов не только по годам, но и поквартально.

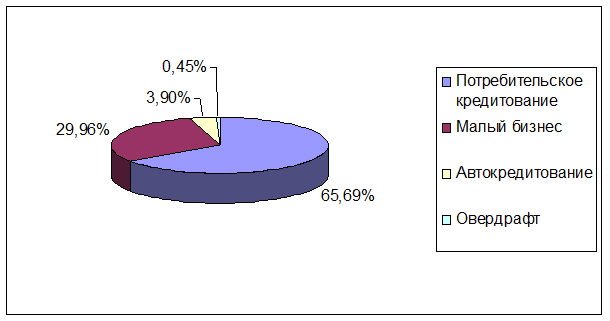

Рассмотрим структуру совокупного кредитного портфеля, которая приведена на нижеследующем рисунке 3 из которого видно, что кредитный портфель банка состоит из кредитов на развитие малого бизнеса, потребительских кредитов, кредитов на покупку автомобиля, а также кредитов предоставленных в форме овердрафта по пластиковым картам.

Рисунок 3 - Структура кредитного портфеля ООО «Хоум Кредит энд Финанс Банк» в г. Брянске

Причем удельный вес кредитов по потребительскому ООО «Хоум Кредит энд Финанс Банк» в г. Брянске, в общей совокупности кредитного портфеля составляет 65,69%, что совпадает с основной стратегией развития ООО «Хоум Кредит энд Финанс Банк» направленной на работу с субъектами малого бизнеса как одного из приоритетных направлений своей деятельности в будущем.

По данным таблицы 10 можно отметить, что ООО «Хоум Кредит энд Финанс Банк» по срокам кредитования испытывает те же трудности что и большинство российских банков - недостаточно развито долгосрочное кредитование. В целом же за исследуемый период увеличилось как количество выдаваемых кредитов (на 3 и на 8 по сравнению с 2006 г. на 1 и на 3 года соответственно), так и сумма выданных кредитов (на 6820 тыс. руб. и на 15360 тыс. руб. по сравнению с 2006 г. на 1 и на 3 года соответственно).

Таблица 10 – Количество, сумма выданных кредитов по срокам кредитования

|

Показатели кредитования |

2006 г. |

2007 г. |

2008 г. |

Изменение 2008 г. к | |||

|

2006 г. |

2007 г. | ||||||

|

+/- |

% |

+/- |

% | ||||

|

Количество выданных кредитов на срок до 1 года |

4 |

6 |

7 |

3 |

175,00 |

1 |

116,67 |

|

Удельный вес в общем объеме кредитования, % |

29 |

25,00 |

23,33 |

-5,67 |

80,45 |

-1,67 |

93,32 |

|

Сумма выданных кредитов, тыс. руб. |

13680 |

17800 |

20500 |

6820 |

149,85 |

2700 |

115,17 |

|

Удельный вес в общем объеме кредитования, % |

32,44 |

29,77 |

27,52 |

-4,92 |

84,83 |

-2,25 |

92,44 |

|

Количество выданных кредитов на срок до 3 лет |

12 |

16 |

20 |

8 |

166,67 |

4 |

125,00 |

|

Удельный вес в общем объеме кредитования, % |

59,86 |

65,00 |

66,67 |

6,81 |

111,38 |

1,67 |

102,57 |

|

Сумма выданных кредитов, тыс. руб. |

25640 |

31800 |

41000 |

15360 |

159,91 |

9200 |

128,93 |

|

Удельный вес в общем объеме кредитования, % |

48,16 |

53,18 |

55,03 |

6,87 |

114,26 |

1,85 |

103,48 |

Другие статьи:

Социально-экономическая сущность страховых взносов во

внебюджетные фонды

Необходимость внесения изменений в пенсионную систему вызвана демографическими процессами, а именно старением населения. Действующий ныне так называемый принцип солидарности поколений, то есть когда работающее население обеспечивает пенси ...

Денежно-кредитная политика Национального Банка Республики Казахстан в 2007 году

В первом полугодии 2007 года денежно-кредитная политика Национального Банка Республики Казахстан была направлена на проведение политики по повышению ставок по операциям денежно-кредитной политики, а также принятие мер по абсорбированию из ...

Учет акций

В бухгалтерском учете важное значение имеют сроки и цели, которые предусматривает инвестор собираясь вложить свой капитал в приобретение ценных бумаг. Исходя из этого, различают краткосрочные и долгосрочные финансовые вложения.

Акции отн ...