Доходы, получаемые как ипотечными кредиторами, так и инвесторами, должны включать как доход на инвестиции, так и возврат инвестиций.

Что касается ипотеки, то текущий доход по ней представляет собой обслуживание долга. Самоамортизирующиеся ипотеки предусматривают одновременную выплату процента (доход на основную сумму кредита) и амортизацию (возврат основной суммы ипотеки) на протяжении определенного срока. Остаток основной суммы на любой момент времени равен текущей стоимости всех платежей, оставшихся до полной амортизации кредита, дисконтированных по номинальной процентной ставке закладной. Ипотечные кредиты часто погашаются до полного истечения срока амортизации. В этом случае остаток ипотеки выплачивается разовым денежным платежом, и таким образом долг погашается. Номинальная стоимость долгового обязательства равна сумме текущей стоимости периодических денежных выплат и текущей стоимости единовременного денежного платежа при погашении кредита, дисконтированной по номинальной процентной ставке ипотеки.

Текущая стоимость инвестиций в собственный капитал равна сумме потока доходов и выручки от ликвидации (перепродажи), дисконтированных по ставке отдачи на собственный капитал. При определенных условиях ипотечного кредита цена собственного капитала оправдана денежными поступлениями, а также выручкой от перепродажи, которые ожидают получить инвесторы. Поэтому текущая стоимость собственного капитала равна сумме текущей стоимости денежных поступлений и текущей стоимости выручки от перепродажи, дисконтированных по ставке конечной отдачи на собственный капитал, с учетом соответствующих рисков. Таким образом, во внимание принимаются сумма и время получения выгод инвесторами.

Стоимость собственности или ее цена рассчитывается по формуле (1):

Цена = Стоимость собственного капитала + Ипотечный кредит, (1)

Стоимость собственного капитала определяется как сумма двух элементов: денежных поступлений и выручки от перепродажи. Оба элемента дисконтируются по соответствующей ставке отдачи и величины их текущей стоимости рассчитываются с использованием факторов текущей стоимости.

Если ожидается, что прогнозируемые денежные поступления будут носить равномерный характер, то их ежегодная сумма умножается на фактор аннуитета. Реверсия или выручка от перепродажи оценивается с использованием фактора текущей стоимости единицы, поскольку выручка поступает как единовременная сумма.

Формула расчета стоимости собственного капитала (инвестиций в собственный капитал), с учетом вышесказанного - формула (2) - имеет следующий вид:

Стоимость собственного капитала = PWAF * (CF) + PWF * (PS)

, (2)

где PWAF - фактор текущей стоимости аннуитета по ставке отдачи на собственный капитал,

CF - денежные поступления,

PWF - фактор текущей стоимости реверсии по ставке отдачи на собственный капитал,

PS - выручка при перепродаже.

Для оценки стоимости недвижимости текущий остаток ипотеки следует прибавить к стоимости собственного капитала. Подобным образом оцениваются все доходы. Остаток ипотеки равен текущей стоимости требуемых выплат по обслуживанию долга, дисконтированных по номинальной процентной ставке ипотеки. Таким образом, общая формула для оценки стоимости собственности (3) выглядит следующим образом:

V = PWAF * (CF) + PWF * (PS) + MP

, (3)

где V - стоимость собственности (первоначальная),

PWAF - фактор текущей стоимости аннуитета по ставке отдачи на собственный капитал,

CF - денежные поступления,

PWF - фактор текущей стоимости реверсии по ставке отдачи на собственный капитал,

PS - выручка при перепродаже,

MP - текущий остаток основной суммы ипотеки.

Если принять, что

CF = NOI - DS

, (4)

где NOI - чистый текущий операционный доход,

DS - обслуживание долга (годовое), и

PS = RP - OS

, (5)

где RP - цена перепродажи собственности,

OS - остаток ипотечного долга при перепродаже;

тогда формула 3 примет вид:

V

=

PWAF

* (

NOI

-

DS

) +

PWF

* (

RP

-

OS

) +

MP

, (3*)

Применение традиционной техники предполагает трехэтапный расчет для определенного прогнозного периода. Прогнозный период - это срок, в течение которого собственник рассчитывает удерживать оцениваемый объект.

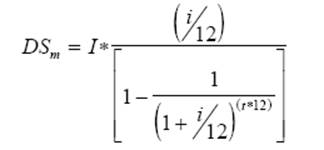

Ежемесячный платеж в погашение ипотечного кредита рассчитывается на основе формулы (6) для расчета взноса на амортизацию единицы (самоамортизируемая ипотека):

где DSm - ежемесячное обслуживание долга,

I - первоначальная сумма ипотечного кредита,

i - годовая ставка процента по кредиту,

Другие статьи:

Ценные бумаги

Основой рынка ценных бумаг является сама ценная бумага. Рассмотрим подробнее этот "специфический" товар.

Ценные бумаги представляют собой документ, который выражает связанные с ним имущественные и неимущественные права, может с ...

Анализ активов и пассивов коммерческого банка

Баланс является основной необходимой информацией для проведения анализа активов и пассивов, при условии, что данные в нем корректны и отражены в соответствии со стандартами бухгалтерского учёта. Но для подробного и тщательного анализа нео ...

Функции коммерческих банков

Коммерческие банки являются составной системой экономики любой страны, помимо этого они способствуют развитию хозяйства благодаря функциям, которые они выполняют. Банковская система в России прошла несколько этапов своего развития, вследс ...