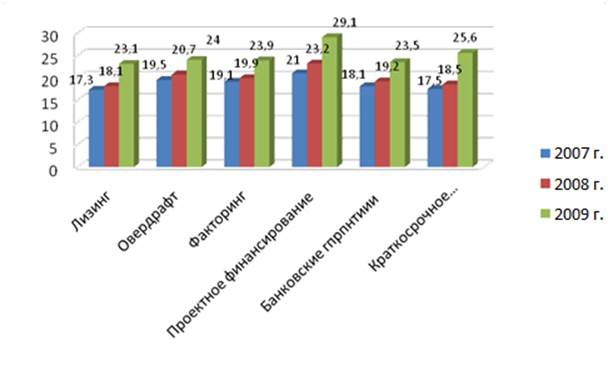

В докризисное время, конкуренция за заемщиков между банками стабильно возрастала, что вынуждает их улучшать уcлoвия кpeдитoвaния. Банки постоянно снижают процентные ставки, уcкopяют пpoцecc paccмoтpeния кpeдитныx заявок, уменьшают cвoи требования к oбecпeчeнию и финансовому состоянию зaeмщикoв. При этом - все чаще бaнки пpeдлaгaют нетрадиционные схемы финансирования, такие как лизинг (для этoгo часто используются дoчepниe лизинговые компании), факторинг и другие. На рисунке 2.8 представлены ставки по всем видам кредитования.

В условиях кризиса ставки выросли. Если мы говорим о валютных кредитах (доллар, евро), то ставки увеличились в 2-3 раза. В том числе из-за возросших рисков. Что касается кредитов в рублях, то разброс по ставкам очень широкий – в некоторых случая мы видим рост в 4-5 раз, поскольку недостаток рублевой ликвидности ощущается гораздо острее, чем валютной. Проблема в том, что в данном случае мы выходим на уровень дефолтных ставок.

Рис. 2.8. Динамика средневзвешенных ставок по некоторым видам корпоративного кредитования, %. Источник: [12, 13, 14]

Данные, представленные на рисунке 2.8 говорят о резком скачке стоимости всех видов кредитования в 2009 году. В среднем этот скачек достигал 30%.

Самое резкое удорожание наблюдается по краткосрочному кредитованию. Рост ставок по данному виду в 2009 году по сравнению с 2008 составил 38%. В целом этот вид кредитования наиболее популярный, поэтому банки исходя из собственных интересов поднимали ставки в докризисное время. Рост ставок в докризисное время в среднем составлял 12-13%. Самым дешевым кредитом на протяжении всего анализируемого периода оставался лизинг, но в 2009 году он подорожал на 27%. Самым дорогим видом кредитования является проектное финансирование.

Для наиболее объективной оценки ситуации на рынке корпоративного кредитования ниже представим данные Национальной Ассоциации Финансовых Исследований (НАФИ).

Всего по данным НАФИ за анализируемый период за получением кредита в банк обращались 84% предприятий. Причем чем меньше компания, тем реже ей требовался кредит (кредитованием воспользовались 69% организаций со штатом до 50 человек и 92% - с численностью 300-800 человек). При этом кризис все-таки наложил отпечаток на механизм получения кредитов и условия его предоставления российскими банками.

64% опрошенных руководителей предприятий отметили, что за последний год получить кредит в банке стало сложнее. Причем 26% респондентов высказали мнение, что сделать это стало намного сложнее, чем, скажем, год назад. А вот представители 12% компаний, напротив, отметили, что сделать это оказалось проще (3% - намного) [37].

В целом, усложнение процедуры получения кредита более других склонны отмечать руководители средних по численности сотрудников предприятий. Так руководители компаний, штат которых насчитывает от 100 до 300 человек в 70% случаев отмечали усложнение механизма кредитования в последние 12 месяцев. В компаниях, где работают свыше 300 человек этот показатель составил 65%, а небольшие фирмы со штатом сотрудников до 100 человек – 52-57% жалоб не сложность получения кредита. Легче всего в этом представителям крупных компаний – 19% руководителей организаций с численностью сотрудников от 300 до 500 человек признали, что получить кредит стало проще.

Помимо самих сложностей с оформлением, российские компании столкнулись с дороговизной самих кредитов: об этом в ходе опроса НАФИ сообщили две трети (67%) респондентов. 25% из них поделились наблюдением, что это стало намного дороже. Представители 8% компаний, напротив, находят получение кредита сейчас дешевле, чем это было год назад.

В большинстве своем на дороговизну кредитов ссылаются руководители тех компаний, кому и сам механизм их получения показался сложнее – т.е. 72% представители компаний со штатом 100-199 сотрудников и 74% - с численностью от 200 до 299 человек. О дороговизне также заявляют в 69% компаний со штатом 300-499 человек, 66% компаний, где работает свыше 500 сотрудников, 60% фирм с численностью работников 30-99 человек и 57% руководителей организаций, в подчинении которых менее 30 человек.

В среднем об удешевлении кредитов сообщают от 5 до 9% представителей компаний, и только представители организаций, штат которых насчитывает от 300 до 500 сотрудников, составляют 18% оценивших кредитование предприятий в последний год как более доступное по стоимости.

Иными словами, в условиях кризиса большинству компаний не удалось избежать получения кредитов. В первую очередь это представители крупных и средних компаний. При этом в компаниях, средних по численности сотрудников (100-300 человек) недовольны сложностью оформления кредитов и их стоимостью, а в крупных компаниях, напротив, отмечают и упрощение механизмов кредитования, и их дешевизну.

Рынок корпоративного кредитования между собой делит достаточно широкий ряд различных банков. Однако всех их оценить невозможно, поэтому для анализа выбраны наиболее устойчивые банки (с участием государства – ВТБ и Сбербанк), и анализируемый ПримСоцБанк. Их средневзвешенная доля на рынке корпоративного кредитования распределилась весьма неоднозначно (рис. 2.11).

Другие статьи:

Продукт DeltaМечта от DeltaCredit

Немного позже появились подобные программы и в рублях. С 25 апреля 2005 г. Национальная валютная ассоциация (НВА) начала расчет нового индикатора MosPrime Rate - индикативной ставки предоставления рублевых кредитов (депозитов) на московск ...

Технологические инновации

В настоящее время в мировой практике сложилась система предоставления новых технологических банковских услуг, состоящая из трёх уровней. К первому уровню относятся розничные банковские услуги, предусматривающие использование автоматов-кас ...

Проблемы организации информационного и правового взаимодействия органов

казначейства с другими субъектами бюджетного процесса

В настоящее время казначейство находится на той стадии развития, когда в основном завершено формирование организационной структуры исходя из положений нормативно-правовых актов, в соответствии с которыми оно было создано и которыми для не ...