В течение 2009 года банк сумел укрепить свои позиции в этом сегменте банковского рынка. Портфель корпоративных кредитов в течение 2009 года вырос на 23% и составил 4 191 млн руб. (балансовая стоимость).

Позитивных результатов удалось добиться благодаря большему вниманию к клиентам в непростой экономической ситуации, использованию различных форм финансирования, внедрению новых кредитных продуктов, востребованных на рынке и, в сложных случаях, реструктуризации кредитов [27].

В отраслевой структуре корпоративного кредитного портфеля более 50% размера приходится на кредитование таких секторов экономики как торговля и сфера услуг.

По данным, представленным на рисунке 2.13 можно констатировать предпочтение банка кредитовать такие сферы как торговля, строительство и производство, доля которых в корпоративном портфеле банка составила 42,8%, 25,4%, 24,8% соответственно в среднем за анализируемый период.

Предприятия строительной отрасли активно кредитуются банком в связи с хорошей окупаемостью строительных проектов и стремительным развитием отрасли. Банк так же со своей стороны ведет активный диалог с представителями данной отрасли. С 2007 года созданное в банке управление проектного финансирования занимается непосредственно вопросами кредитования, строительства объектов недвижимости, экспертизой договоров и проектов, залоговыми операциями и работой по реализации недвижимости. Такие проекты отличаются стабильными показателями окупаемости и возвратности. К тому же данная отрасль характеризуется сохранением стабильного роста на долгосрочную перспективу, что, несомненно, представляет интерес для банка [39].

Сфера торговли традиционно характеризуется динамичным развитием, стабильным ростом и быстрой окупаемостью вложений. ОАО СКБ Приморья «ПримСоцБанк» активно предоставляет кредиты представителям этой отрасли, которые в полном объеме возвращаются, не требуя значительных затрат времени. По этой причине торговля занимает одно из лидирующих мест в структуре корпоративного портфеля банка.

Сфера производства занимает в структуре корпоративного портфеля третье место, но его доля незначительно отличается от торговли (лишь на 2,5%). Заниматься кредитованием производства сложно с точки зрения обеспечения предприятий сырьем и пр. Однако именно производственный бизнес обеспечивает банку стабильность кредитного портфеля, здесь более долгосрочные проекты [44].

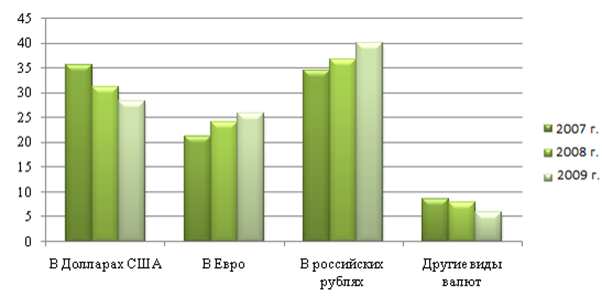

Все вышеперечисленные отрасли относятся в основном к внутреннему рынку, поэтому большинстве случаев кредитуются рублевыми кредитами. Однако в валютной структуре корпоративного кредитного портфеля ОАО СКБ Приморья «ПримСоцБанк» имеются кредиты в иностранной валюте (рис. 2.14).

Рис. 2.14. Динамика валютной структуры корпоративного кредитного портфеля ОАО СКБ Приморья «ПримСоцБанк», %. Источник: [15,16 ,17]

По данным, представленным на рисунке 2.14 видно, что в течение всего анализируемого периода предпочтения корпоративных клиентов банка существенно менялись. Так, отношение к кредитам в долларах США в 2008 году в отрицательную сторону изменили 12,3% корпоративных клиентов банка. Спад так же продолжился и в 2009 году, который составил 9,6%.

Другие статьи:

Проблемы применения современных информационных

технологий – скоринга в кредитном процессе и пути их решения

В настоящий момент в российской банковской практике остро стоит вопрос о том, как оценивать перспективную финансовую состоятельность заемщика, т.е. как убедится в том, будет ли он располагать возможностями выполнить свои денежные обязател ...

Ипотека: кабала или выход из жилищной безысходности

Знающие люди утверждают, что россиян давно и безнадежно испортил жилищный вопрос. В качестве иллюстраций приводят всякие ужастики вроде тех, когда спор за квадратные метры кого-то сделал врагами, а кого-то и вовсе свел в могилу. Однако се ...

Задачи биржи

Главная задача биржи заключалась в выяснении истинной рыночной оптимальной цены товара (в данное время и данном месте). Возможность же выяснить такую цену зависела от числа торговых сделок и проданного товара. Поскольку биржа манипулирова ...