Долю кредитов в долларах США забрали рублевые кредиты, которые в течение всего анализируемого периода демонстрируют рост: в 2008 году – 6,3%, в 2009 году 9%. Рост кредитов в евро так же демонстрирует положительную динамику и в 2008 и в 2009 годах, который составил 13,2%, и 7,4% соответственно.

В целом валютная корзина корпоративного кредитования в ОАО СКБ Приморья «ПримСоцБанк» не демонстрирует существенного предпочтение корпоративных клиентов к той или иной валюте. Рублевые и валютные (и в долларах США и в евро) прочно закрепились на данном сегменте рынка и пользуются популярностью среди корпоративных клиентов.

Однако в течение всего анализируемого периода прослеживается небольшое преобладание рублевых кредитов. Предпочтение корпоративных клиентов банка к рублевым кредитам объясняется недоверием клиентов к иностранным валютам. Валютные кредиты берут в основном те компании, которые имеют международные связи (продают или закупают продукцию, сырье, материалы и т.п.) за границей. Таких компаний среди корпоративных клиентов ОАО СКБ Приморья «ПримСоцБанк» наименьшее количество. Большинство корпоративных клиентов банка работают внутри РФ и необходимости в приобретении валютных кредитов не имеют.

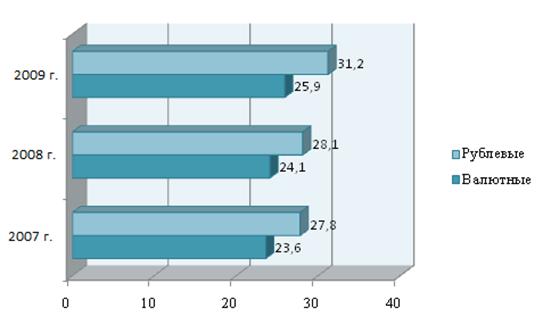

Однако политика банка направлена на максимальное удовлетворение всех потребностей корпоративных клиентов. ОАО СКБ Приморья «ПримСоцБанк» сегодня предлагает кредиты и в рублях и в иностранной валюте. Ставки по рублевым и валютным кредитам традиционно различны (см. рис. 2.15).

Рис. 2.15. Динамика средневзвешенных ставок по валютным и рублевым корпоративным кредитам в ОАО СКБ Приморья «ПримСоцБанк», %. Источник: [15, 16, 17]

По данным рисунка 2.15 видно, что ставки по рублевым кредитам выше ставок по валютным кредитам в среднем на 10-12%. Однако и те и другие в течение всего анализируемого периода имеют тенденцию к повышению. Так, рост стоимости рублевых кредитов в 2008 году возрос по отношению к 2007 г. на 3%, но в 2009 году рост увеличился до 10,1%. Валютные корпоративные кредиты в ОАО СКБ Приморья «ПримСоцБанк» не имели в течение всего анализируемого периода такого удорожания. Рост их стоимости в 2008 году составил 4,3%, а в 2009 году 4,1%.

Валютные кредиты дешевле рублевых, потому что они подвержены рискам. В условиях поразившего финансовые рынки кризиса ликвидности, потери доверия к доллару и наметившимся риском повышения обменного курса вопрос – в чем брать кредиты – приводит в замешательство и многих корпоративных клиентов банка.

Дело в том, что постоянные изменения курса доллара и евро по отношению к рублю дает основание предположить, что взяв кредит в валюте сегодня, через 5 – 10 лет можно отдать в 2-3 раза больше (если перевести в рублевый эквивалент). По этим причинам, корпоративные клиенты банка, если берут валютный кредит, то на краткосрочный период [33, с. 24].

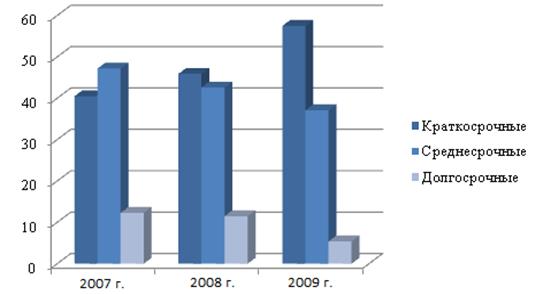

Рис. 2.16. Динамика структуры корпоративного кредитования в ОАО СКБ Приморья «ПримСоцБанк» в зависимости от срока предоставления, %. Источник: [15, 16, 17]

Краткосрочное кредитование, в свою очередь, в структуре корпоративного кредитного портфеля занимает наибольший удельный вес на протяжении всего анализируемого периода (см. рис.2.16).

Другие статьи:

Аналитическое исследование Газпромбанка

Газпромбанк (Открытое акционерное общество) – один из крупнейших универсальных финансовых институтов России, предоставляющий широкий спектр банковских, финансовых, инвестиционных продуктов и услуг корпоративным и частным клиентам, финансо ...

Кризис США в сфере страхования

Кризис экономики и финансов скачет по планете то быстрее, то медленней, переходя из страны в страну, из региона в регион, принимая то одну форму, то другую. Сейчас его уже признают мировым, хотя официальные власти и экономические эксперты ...

Анализ инвестиционного климата в РФ

После принятия инвестиционного решения необходимо спланировать его осуществление и разработать систему послеинвестиционного контроля (мониторинга).

Решение вопросов создания благоприятного инвестиционного климата, управления инвестиционн ...