В настоящее время банковская система Казахстана — наиболее динамично развивающийся сектор экономики Казахстана. Уровень проникновения в экономику (около 90% ВВП) сопоставим с показателями стран Евросоюза. В целом по банковской системе растут основные качественные показатели (достаточность капитала и ликвидность).

По данным Агентства по финансовому надзору на 01.01.2008 г. на казахстанском финансовом рынке функционировали 35 банков второго уровня.

Традиционно, тройка крупнейших банков: Народный банк, Казкоммерцбанк и Банк ТуранАлем, являлась основной составляющей банковского сектора Казахстана, как по размеру активов, так и по объему совершаемых операций. Жесткая конкуренция между ними позволяла избежать образования монополий на банковском рынке Казахстана.

В настоящее время уже, пожалуй, не существует устойчивого понятия "первая тройка" банков. Существенный рост активов как "Альянс Банка", так и "АТФ Банка" позволили им поочередно занимать третье место по такому показателю, как величина активов. С точки зрения ренкинга, в 2008 году можно выделить первую шестерку крупных банков, хотя, как по объему активов, так и по другим количественным показателям АО "Казкоммерцбанк" и АО "Банк ТуранАлем" пока еще заметно опережают четыре остальных банка и входят в категорию крупнейших.

Тройку лидеров по количеству активов возглавляет Казкомерцбанк, на втором месте Банк ТуранАлем.

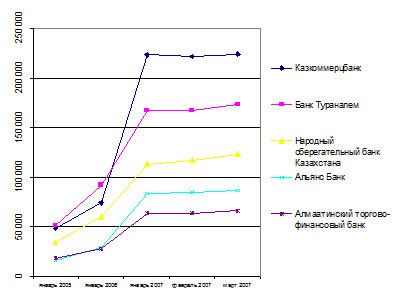

К тройке лидеров по капиталу можно отнести Казкоммерцбанк, Банк ТуранАлем и Народный сберегательный банк Казахстана (рисунок 1).

Рисунок 1 – Динамика капитала крупнейших банков Казахстана

Рассматривая динамику капитала крупнейших банков Казахстана, представленную на рисунке 1, можно отметить, что в 2006 году капитал банков значительно возрос.

В соответствии с задачами диссертационного исследования проанализируем компоненты корпоративного управления в пятерке крупнейших банков Республики Казахстан: Альянс-банк, Алматинский торгово-финансовый банк (АТФ-банк), Народный сберегательный банк Казахстана, БТА-банк, Какоммерцбанк.

В качестве методологии анализа используем систему показателей эффективности корпоративного управления в банках, применяемую рейтинговым агентством Standard & Poor's:

1. Структура собственности банка:

- Прозрачность структуры собственности;

- Концентрация собственности и влияние со стороны собственников;

2. Отношения с финансово заинтересованными лицами:

- Регулярность проведения собраний акционеров, возможность принятия в них участия и получения о них информации;

- Права собственности (регистрация и передача, равенство прав собственности);

3. Финансовая прозрачность и раскрытие информации:

- Принятые стандарты раскрытия информации;

- Своевременность и доступность раскрываемой информации;

- Независимость аудитора и его статус;

4. Структура и методы работы совета директоров и руководства компании:

- Структура и состав совета директоров;

- Роль совета директоров;

- Роль и независимость внешних директоров;

5. Политика в области вознаграждения, оценки результатов работы и должностных перемещений директоров и менеджеров.

Другие статьи:

Структура Центрального Банка России

Центральный банк в пределах своих полномочий, предоставленных Конституцией РФ и федеральными законами, независим в своей деятельности от распорядительных и исполнительных органов государственной власти и подотчетен высшему законодательном ...

Участники рынка ценных бумаг

Участники рынка ценных бумаг

(субъекты рынка) – это физические и юридические лица, которые осуществляют куплю, продажу ценных бумаг или обслуживание их оборота и расчеты по ним, вступая между собой в определенные экономические отношения, ...

Характеристика коммерческого банка Внешторгбанка в г. Сочи

Филиал Банка Внешней Торговли Российской Федерации в г. Сочи (в дальнейшем филиал Внешторгбанка в г. Сочи) образован в результате его передачи Внешэкономбанком СССР в ведение Внешторгбанка России на основании постановления Президиума Верх ...