Данные приложения 2 показывают, что совокупные активы выросли в сравнении с 2006 г. на 9 229 982 тыс. леев, основная причина роста – рост «Статьи кредиты и требования по финансовому лизингу» на 6 922 503 тыс. леев, или 50% от значения 2006 г. Так же существенный прирост показали «Наличные денежные средства» - на 529 277 тыс. леев больше, чем аналогичный показатель 2006 г., что составляет 46% роста.

Для того чтобы понять причину бурного роста активов банков обратимся к источникам их формирования, т.е. пассивам, коими в банковской деятельности выступают – обязательства и акционерный капитал.

Из данных приложения 2 видно, что основной ресурс роста активов банков заключается в росте на 5 618 921 тыс. леев процентных депозитов. Другим резервом стала статья прочие займы, добавила 1 475 776 тыс. леев по сравнению с 2006 годом. Отметим так же рост акционерного капитала за счет нераспределенной прибыли 916 478 тыс. леев и размещения простых акции 458 883 тыс. леев. Рост акционерного капитала способствует укреплению банка, однако снижает рентабельность его деятельности.

Рассмотрим некоторые относительные показатели, характеризующие деятельность коммерческих банков за период 2006 – 2007 гг.

В таблице 2.1.1 приведен анализ капитала по уровню достаточности с учетом риска, по методике НБМ, установленной в «Регламенте о достаточности капитала с учетом риска». Из таблицы виден рост СНК на 38% в сравнении с 2006 г. Основной причиной роста стал видный из баланса рост нераспределенной прибыли, резервов и стоимости простых акции. Заслуживает внимание и показатель всего активы с учетом риска. Его рост за 2007 г. составил 4 035 136 тыс. леев, или 30% от значения 2006 г. Данный показатель является составной частью коэффициента достаточности и его рост способствует снижению значения коэффициента.

Таблица 2.1.1.

Анализ достаточности капитала банков РМ 2006 – 2007 гг.

Источник: Составлено автором в соответствии с регламентом НБМ [11].

Данные таблицы показывают, что совокупная достаточность капитала молдавских банков находится на более высоком уровне (норматив не менее 12%), в сравнении с аналогичным показателем развитых стран, и некоторых стран СНГ. Рассмотрим таблицу 2.1.2:

Таблица 2.1.2

Достаточности капитала банков в разных странах 2007 г.

Источник: Составлено автором на основе данных журнала «Банковское дело» [44].

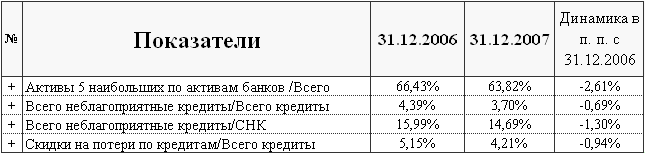

В таблице 2.1.3 приведены некоторые показатели, характеризующие активы, рассчитываемые НБМ.

Таблица 2.1.3

Финансовые показатели активов банков РМ 2006 – 2007 гг.

Источник: Составлено автором на основе данных НБМ.

Из таблицы видно снижение значение коэффициентов показывающих долю неблагоприятных кредитов и скидок по потерям по кредитам, т.о. отметим улучшение кредитной ситуации.

Далее таблица 2.1.4 иллюстрирует изменения в показателях рентабельности за 2006 – 2007 гг. Отметим положительный результат коммерческих банков – рост рентабельности капитала. Отношение полученного банками чистого дохода к средней величине капитала, которым они располагали в этот период, по итогам 2007 года составило 24,16%. Это на 3,69 % пунктов больше, чем по итогам 2006 года.

Другие статьи:

Понятие кредитной политики

В документе о кредитной политике, как правило, зафиксированы разумные, общепринятые принципы кредитного администрирования. Различия таких документов вытекают из конкретных особенностей того или иного банка: его целей, рынков, финансовых с ...

Другие виды ценных бумаг и их учет

Наряду с акциями, векселями и облигациями, элементами развитого рынка ценных бумаг выступают также депозитные и сберегательные сертификаты, ордера, опционы, варранты, фьючерсные и форварде контракты, казначейские обязательства.

Процедура ...

Страхование от разных опасностей

Имеется одно исключение из приведенного выше правила - страхование от разных опасностей. В этом случае имущество и предпринимательский риск можно застраховать на сумму, в общей сложности большую страховой стоимости - своеобразная компенса ...