Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг кредитору.

Под

залогом в гражданском праве понимается право кредитора (залогодержателя) получать возмещение из стоимости заложенного имущества приоритетно перед другими кредиторами [15].

Залоговые отношения регулируются следующими нормативными актами: Гражданским кодексом РФ, Законом РФ «О залоге», в той части, которая не противоречит ГК РФ, Гражданским процессуальным кодексом РСФСР в части продажи жилых строений с публичных торгов и реализации имущества.

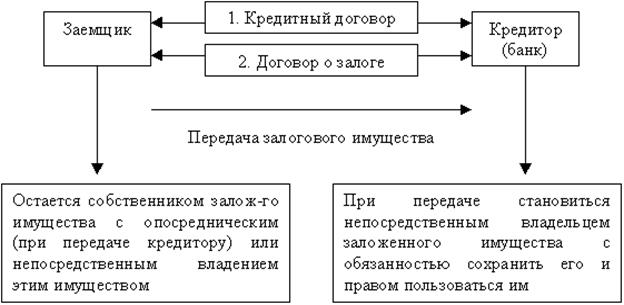

В соответствии с законодательством кредитор и заемщик подписывают договор о залоге, который должен быть заключен в письменной форме. Несоблюдение этого правила влечет недействительность договора о залоге. Существенными условиями договора залога являются предмет залога и его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого залогом, а также условие о том, у какой из сторон (залогодателя или залогодержателя) находится заложенное имущество (рис. 1) [19].

Рис. 1. Схема залоговых отношений

Предметом залога могут быть движимое и недвижимое (ипотека) имущество, ценные бумаги, валютные ценности, товары в обороте.

Первоначально коммерческие банки охотно принимали в качестве залога движимые автотранспортные средства и сельскохозяйственную технику, но из-за сложности с их хранением интерес к этому виду залога значительно изменился.

Законом предусматриваются некоторые особенности для залога ценных бумаг. Ценная бумага определяется как документ установленной формы, удостоверяющий с соблюдением обязательных реквизитов имущественные права, осуществление которых возможно при предъявлении этого документа или, в отдельных случаях, при закреплении ценных бумаг в специальном реестре. Залог ценой бумаги осуществляется путем ее передачи залогодержателю либо в депозит нотариата, если договором не предусмотрено иное.

При денежной оценке предмета залога, которая осуществляется по соглашению сторон по рыночным ценам, иногда предусматривается соответствующая индексация стоимости заложенного имущества или право залогодержателя на его переоценку на момент обращения взыскания.

Залогом обеспечиваются все требования кредитора-залогодержателя, возникшие на момент их предъявления, если иное не предусмотрено договором. Среди этих требований выделяются:

а) сумма основного долга и проценты;

б) расходы кредитора в связи с исполнением обязательства, включая издержки, связанные с публичной реализацией имущества, проведением аукционов, конкурсов, выплатой комиссионного вознаграждения и др.;

в) убытки кредитора, связанные с выплатой процентов, неустоек;

г) расходы кредитора, связанные с содержанием имущества [24].

Все эти суммы относятся на счет залогодержателя и подлежат возмещению за счет заложенного имущества.

Гражданское законодательство предусматривает, что договор о залоге должен быть заключен в письменной форме.

Договор об ипотеке, а также договор о залоге движимого имущества или права на имущество в обеспечение обязательства по договору, который должен быть нотариально удостоверен, подлежат нотариальному удостоверению. Договор об ипотеке должен быть зарегистрирован в установленном порядке.

Действующее законодательство не предусматривает возможности передачи имущества, являющегося предметом залога, в собственность залогодержателя. Все соглашения, предусматривающие такую передачу, являются ничтожными, за исключением тех, которые могут быть квалифицированы как отступное или новация, обеспеченная залогом обязательства.

Другие статьи:

Программа ипотечного кредитования во Внешторгбанке

На рынке недвижимости Сочи появилось уникальное предложение - началась работа по реализации программы ипотечного кредитования физических лиц направленная на приобретение квартир в г. Сочи.

Ипотечная программа была широко освещена на I-й ...

Система регистрации прав собственности

В настоящее время в России широкое распространение получили выпуски так называемых бездокументарных ценных бумаг. Они позволяют значительно снизить издержки на трансферт (передачу) бумаг, но при этом порождают новые проблемы. Главная из н ...

Сравнительная характеристика форвардного и фьючерсного контрактов

Понимание фьючерсного контракта лучше всего достигается при его сравнении с форвардным контрактом. Фьючерсные контракты - это те же форвардные контракты, но обладающие рядом дополнительных свойств или отличительных особенностей.

Во-первы ...