Рынок жилья включает в себя два существенно отличающихся элемента - жилой фонд и жилищные услуги. Первый из них (дома, квартиры) уникален в плане разнообразия, иммобильности и высокой стоимости[57]. Второй относится к текущему функционированию жилья, поскольку каждая его единица может производить непрерывный поток потребительских услуг - служить убежищем, средством развития семьи, местом отдыха и т.д. Именно эта сторона понятия «жилье» оценивается покупателем при приобретении им квартиры или дома.

Анализ потенциального платежеспособного спроса приводит исследователей к выводу, что сегодня личные трудовые сбережения не позволяют большинству граждан приобрести жилье на рынке: реальным источником для этого могут быть в основном средства, вырученные от продажи уже имеющихся квартир. Положение усугубляется тем, что стоимость строительства по темпам роста значительно опережает доходы населения.[58]

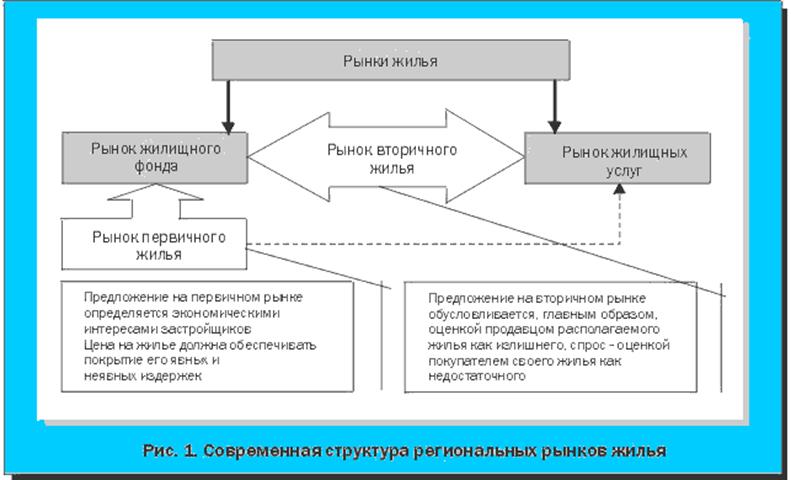

В регионах рыночные механизмы действуют с определенными допущениями на рынке вторичного (т.е. находящегося в эксплуатации) жилья. Его участниками в подавляющем числе случаев являются физические лица. Граждане продают квартиры (дома), как правило, не с коммерческими целями. В определенной степени данный сегмент рынка играет роль промежуточной ниши – позволяет создать стартовый капитал, с которого начинается инвестирование или приобретение нового дома. Учитывая, что строительство и продажа так называемого доходного жилья в стране пока слабо развиты, можно говорить о социальном, потребительском характере рынка вторичного жилья.

Иная картина наблюдается на рынке первичного жилья. Здесь главными участниками выступают заказчик (инвестор) и подрядчик, в большинстве своем имеющие статус юридического лица. Именно они при заключении договора подряда формируют цену на строительную продукцию.

В целом же имеет место резкий отрыв по стоимости вновь вводимого жилья от того, которое находится в эксплуатации. Это означает, что речь идет не о едином, а о совокупности жилищных рынков, реальное состояние которых отражено на рис.1.

Существующие федеральные программы ставят целью либо изменение условий предложения жилья, либо повышение спроса на него со стороны бедных семей. В то же время отсутствует активная государственная поддержка, прямо нацеленная на поощрение развития этого сегмента рынка. Не учитывается и такой актуальный в российских условиях вид воздействия, как регулирование самих жилищных рынков через цену. Представляется, что государственная политика в данной сфере экономики должна строиться на комплексном подходе, учитывающем все факторы, в частности ипотеку, налогообложение объекта недвижимости, регистрацию прав на недвижимое имущество и сделок с ним, правовое зонирование вместе с градостроительным регламентом, развитие рынка земли, инвестиции, градостроительство и т.п.[59]

В целях повышения эффективности регулирования требуется применение новых технологий, позволяющих снизить затраты бюджета на содержание жилищной недвижимости и управление ею. А это в свою очередь обусловливает необходимость формирования соответствующей специфической (так как управление недвижимостью имеет свои особенности) правовой среды как на федеральном, так и на местном уровнях.

Важнейшим условием эффективности рынка жилищной недвижимости является также его информационная прозрачность, которая дает участникам возможность осознанного выбора в ходе принятия решений. Для ее достижения нужно прежде всего создать систему мониторинга цен на рынке жилья, которая позволит получить ясное представление о существующих в данной сфере тенденциях.

Рост объемов строительства новых жилых зданий ограничен сегодня из-за нефункционирующих земельных рынков, непрозрачных систем выдачи разрешений на строительство и монопольных местных рынков строительства.

Что касается спроса, то он сдерживается из-за неспособности населения брать кредиты на длительный срок по приемлемым ставкам. Многие новые квартиры финансируются на основе применения схем застройщиков, которые, как правило, являются рискованными и дорогими. Будущие владельцы квартир должны внести значительный первоначальный взнос за недостроенную квартиру, а финансирование по принципу «плати из текущих доходов» означает, что семьи берут на себя весь риск застройщика по завершению строительства. Новые покупатели зачастую платят дополнительно 20 процентов от покупной цены для внутренней отделки квартиры, монтируя электропроводку и бытовые приборы. Замена финансирования разработчика кредитованием коммерческого банка при использовании последовательной и хорошо развитой системы андеррайтинга заемщика и процентных ставок, таким образом, поможет сделать новые квартиры более доступными. Благодаря этому также будут предоставлены средства для капитального ремонта и технического содержания существующего жилищного фонда.

Другие статьи:

Доходы и риски инвестиционной деятельности банков

Доходность инвестиционной деятельности коммерческих банков зависит от ряда экономических факторов и организационных условий, среди которых определяющая роль принадлежит таким, как:

стабильно развивающаяся экономика государства;

наличие ...

Примтеркомбанк

Примтеркомбанк – это первый коммерческий банк Приморья, основанный в 1988 году. Примтеркомбанк – 21 зарегистрированный в России банк. Примтеркомбанк имеет следующие лицензии:

· Лицензия на осуществление банковских операций со средствами ...

Сущность форфейтинговых операций

Понятие форфейтинга

ФОРФЕЙТИНГ - это покупка долга, выраженного в оборотном документе, у кредитора на безоборотной основе. Это означает, что покупатель долга (форфейтер) принимает на себя обязательство об отказе - форфейтинге - от обраще ...