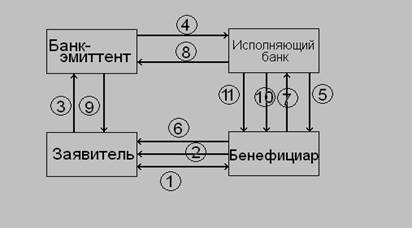

Рассмотрим одну из самых простых схем аккредитива - покрытый документарный аккредитив, депонированный в исполняющем банке. Для простоты будем считать, что исполняющий банк является одновременно авизующим.

рис. 1: схема документооборота при использовании покрытого документарного аккредитива, депонированного в исполняющем банке

Порядок заключения подобной сделки таков (см. рис. 1):

1. Заключение между бенефициаром и заявителем договора купли-продажи (на этот момент бенефициар является поставщиком, а заявитель - покупателем). Формально этот этап не относится к аккредитиву, однако без него аккредитивная сделка не имеет смысла.

2. Оповещение покупателя о готовности к отгрузке товара.

3. Подача покупателем в банк-эмитент заявления об открытии аккредитива.

4. Информирование банком-эмитентом исполняющего банка (банка поставщика) об открытии аккредитива. Должно произойти в течении одного банковского дня.

5. Авизование аккредитива, то есть оповещение о нём бенефициара. Вид предоставляемой информации может варьироваться, но обязательно упоминаются: название банка-эмитента, вид аккредитива, требуемый реестр документов. Максимальный срок авизования - 10 банковских дней.

6. Отгрузка товара. Сопровождается оформлением всех документов, требуемых условиями аккредитива.

7. Получивший документы об отгрузке бенефициар передаёт их в исполняющий банк. Рекомендуется полный перечень этих документов, равно как и их оформление, указывать в договоре. Кроме самих документов, подаётся их реестр (обычно в четырёх экземплярах, хотя возможно иное).

8. Третий и четвёртый экземпляры реестра документов вместе с самими документами направляются в банк-эмитент.

9. Третий экземпляр реестра и сами документы отправляются заявителю.

10. На основании проверки документов (заявителем и самим банком), а также и первого экземпляра реестра, исполняющий банк производит оплату бенефициару.

11. Исполняющий банк передаёт бенефициару второй экземпляр реестра документов.

Разумеется, в ходе подобной сделке возникает также долговое обязательство банка-эмитента по отношению к исполняющему банку. Однако банковские расчёты не являются предметом данного исследования.

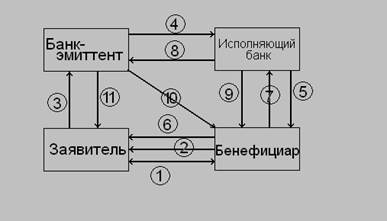

Другой часто используемой разновидностью документарного аккредитива является покрытый документарный аккредитив, депонированный в банке-эмитенте. Его схема аналогична схеме сравнительно редкого непокрытого документарного аккредитива. И в том, и в другом случае оплату осуществляет банк-эмитент. Порядок операций см. на рис. 2:

рис. 2: схема документооборота при использовании покрытого документарного аккредитива, депонированного в банке-эмитенте

Содержание операций:

1-7. Аналогично рис. 1.

8. Направление реестра документов (первый и второй экземпляры) в банк-эмитент. Одновременно на основании третьего экземпляра реестра и после проверки документов исполняющий банк списывает сумму заявки на аккредитив с забалансового счёта.

9. Четвёртый экземпляр реестра передаётся бенефициару.

10. Оплата аккредитива банком-эмитентом. Предварительно перепроверяются все условия аккредитива. Оплата осуществляется на основании первого экземпляра реестра.

11. Второй экземпляр реестра направляется заявителю, при этом в реестр вносятся отметки о дате получения и исполнения.

Прерывание операции по аккредитиву – дело болезненное и сложное. Обычно оно возможно только в случае истечения срока аккредитации, хотя иногда договор предусматривает возможность досрочного закрытия аккредитива по желанию продавца и/или покупателя.

В этом случае исполняющий банк должен в течение одного дня известить о закрытии аккредитива банк-эмитент, который, в свою очередь, обязан немедленно вернуть неиспользованные средства на счёт клиента, с которого они ранее депонировались (в случае использования покрытого аккредитива; в случае же использования непокрытого аккредитива средства не бронируется и, соответственно, возвращать нечего).

«Унифицированные правила» предлагают несколько возможностей оплаты по аккредитиву:

Путем платежа по предъявлении документов;

Другие статьи:

Понятие и формы андеррайтинга

Память о недавних кризисах и резких конъюнктурных колебаниях все еще отпугивает от нашей страны перспективных инвесторов. Для исправления ситуации мало общей политической стабильности и совершенствования законодательной базы. Необходимы г ...

Организация фондовых бирж и участники биржевых торгов

Биржи могут создаваться в форма ассоциаций (США), акционерных обществ (Великобритания, Япония) или действовать как публично-правовой (государственный) институт (Франция). Различаются центральные и региональные биржи (в США центральной бир ...

Финансовые карты

Существует общераспространенный термин, обозначающий все виды карточек, различных как по назначению, набору оказываемых с помощью услуг, техническим возможностям, так и по выпускающим их организациям, - пластиковые карточки.

Карточка мож ...