Перед анализом финансового положения Сберегательного банка России стоят следующие задачи:

• определение финансовых ресурсов, находящихся в распоряжении Сбербанка и суммы его собственных средств;

• изучение состава и структуры источников финансовых ресурсов (пассив) и направлений их использования и размещения (актив);

• оценка финансовой устойчивости Сбербанка;

• оценка платежеспособности Сбербанка;

• оценка рентабельности деятельности Сбербанка и определения его рейтинга.

Информационной базой для анализа служат данные бухгалтерской отчетности, достоверность которой подтверждена выводами аудиторской организации, и данные бухгалтерского учета. Кроме того, следует руководствоваться нормативного актами и указаниями Банка России об экономических нормативах регулирования деятельности коммерческих банков и методическими пособиями по составлению статистической отчетности банка.

Основным источником данных для оценки финансового состояния Сбербанка является его баланс (приложение Б) и отчет о прибылях и убытках.

В бухгалтерском балансе отражается состояние привлеченных и собственных средств банка, а также их размещение в кредитные и другие операции. По данным баланса осуществляется контроль за состоянием кредитных, расчетных, кассовых и других банковских операций; правильностью отражения операций в бухгалтерском учете.

Объектом анализа является коммерческая деятельность Сбербанка России.

Основа анализа баланса банка состоит в достижении оптимизации структуры активных и пассивных операций в целях максимизации прибыли.

Сбербанк России, как и другие коммерческие банки, выполняет два типа операций – активные и пассивные.

Активные банковское операции – это операции, посредством которых Сбербанк РФ размещает имеющиеся в их распоряжении ресурсы в целях получения необходимого дохода и обеспечения своей ликвидности.

Активы банка можно разделить на четыре категории: кассовая наличность и приравненные к ней средства; инвестиции в ценные бумаги; здания и оборудование [7, с.95].

Под пассивными операциями понимаются такие операции Сбербанка России, в результате которых происходит увеличение денежных средств, находящихся на пассивных счетах или активно-пассивные счетах в части превышения пассивов над активами. Именно с помощью пассивных операций банк приобретает кредитные ресурсы на рынке.

Существуют четыре формы пассивных операций банка:

• первичная эмиссия ценных бумаг Сбербанка.

• отчисления от прибыли банка на формирование либо увеличение фондов.

• получение кредитов от других юридических лиц.

• депозитные операции.

С помощью первых двух форм пассивных операций создается первая крупная группа кредитных ресурсов – собственные ресурсы. Следующие две формы пассивных операций создают заемные средства, или привлеченные кредитные ресурсы. Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи.

Таким образом, сектор банковских услуг весьма широк, и их количество постоянно растет.

При оценке состояния и результатов деятельности Сбербанка России необходимо:

• осуществить анализ структуры активных и пассивных операций;

• определение значения показателей, которые характеризуют достаточность капитала и ликвидность баланса банка и выполнения нормативов, установленных ЦБ РФ;

• провести анализ доходности деятельности банка.

Анализ активных операций Пушкинского отделения № 2009 Сбербанка России

Активные операции банка составляют существенную и определяющую часть его операций [7, c.96] . В случае осуществления качественного анализа определяют перечень активных операций (направлений использования средств банка) на момент проведения анализа (

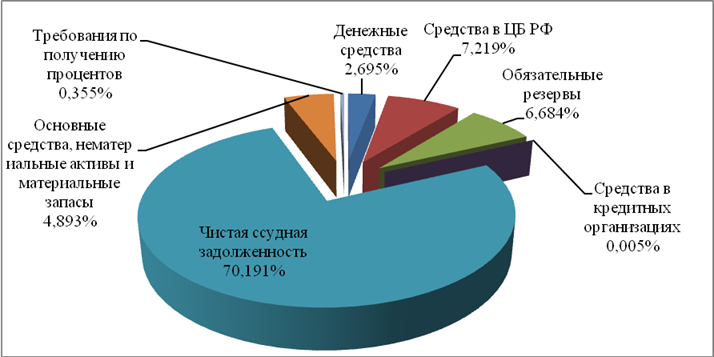

Сумма кредиторской задолженности за период с 2006 по 2008 годы увеличилась на 860,9 млн. рублей или на 38,6%. Средства в кредитных организациях составляют небольшую долю в общей структуре активов и в 2008 году составила менее 1% (0,005%). Данные средства необходимы для поддержания банком прямых деловых отношений с другими коммерческими кредитными организациями. Таким образом, значительный рост активных операций способствовал увеличению общей суммы активов на 1,368 млрд. рублей.

Другие статьи:

Проблемы соотношения добровольного и обязательного страхования

Вопрос о правовых проблемах, связанных с разграничением добровольного и обязательного страхования, неоднократно становился объектом обсуждения специалистов, рассматривался он и в судах. Почву для разногласий дает противоречие действующего ...

Определение, цели и основные признаки фьючерсного контракта

Фьючерс, фьючерсный контракт

— контракт на покупку или продажу товара (финансового актива) с поставкой на будущую дату. Фьючерсный контракт предусматривает строго определенное количество товара установленного вида с минимально допустимым ...

Сравнительная характеристика форвардного и фьючерсного контрактов

Понимание фьючерсного контракта лучше всего достигается при его сравнении с форвардным контрактом. Фьючерсные контракты - это те же форвардные контракты, но обладающие рядом дополнительных свойств или отличительных особенностей.

Во-первы ...