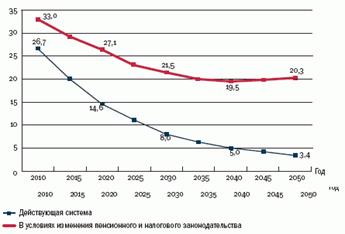

Если при сохранении действующего законодательства уже к 2025 году средний пенсионер будет получать только 10% среднего заработка работающего человека, т.е. за 15 лет коэффициент замещения снизится на 16 процентных пунктов, то при реализации закона N212-ФЗ он уменьшится лишь на 9 пунктов - с 33% до 23,7% (рис. 2.3).

К 2030 году при реализации закона N212-ФЗ соотношение среднего размера трудовой пенсии по старости со средней зарплатой в экономике составит 21,5% (в действующих условиях - 8%), в 2050 году - 20,3% (3,4%).

Однако начать рассчитывать индивидуальный коэффициент замещения, т.е. соотношение пенсии в момент ее назначения и заработной платы, с которой застрахованное лицо уплачивало взносы в течение всей трудовой деятельности (осовремененной с учетом роста цен за этот временной период), можно будет только в 2030-е гг. К этому времени в системе персонифицированного учета накопится информация о заработке за весь период работы (а для получения пенсии, равной 40% предыдущего заработка, согласно нормам Конвенции Международной организации труда N 102 о минимальных нормах социального обеспечения, необходимо выработать стаж 30 лет).

Рис. 2.3. Коэффициент замещения среднего размера трудовой пенсии по старости, %

Застрахованным лицам, выходящим на пенсию по старости после 2032 года, она будет назначаться в среднем размере, составляющем не менее 42% их предыдущих заработков, а в первые годы - свыше 50%. Таким образом, будет обеспечиваться достижение целевого ориентира для застрахованных лиц младших поколений. [27]

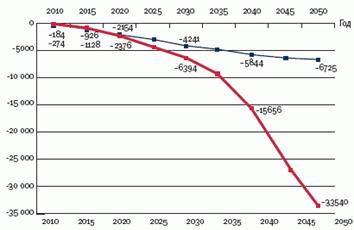

Наиболее болезненной проблемой остается обеспечение долгосрочной финансовой устойчивости ПФР. Несмотря на существенное (на 6 процентных пунктов) повышение с 2010 года ставок отчислений в ПФР и введение 10%-го солидарного тарифа, не учитывающегося в пенсионных правах застрахованных лиц, а следовательно, не увеличивающего обязательства, Фонд не сможет обеспечивать свою финансовую самостоятельность. При реализации закона 212-ФЗ дефицит бюджета ПФР вплоть до 2017 года будет ниже, чем при развитии в рамках неизменной системы, но к началу 2030-х гг. при отсутствии дополнительных мер по стабилизации пенсионной системы он превысит уровень, прогнозируемый при сохранении действующего законодательства, в 1,5 раза, а в 2050 году - в 5 раз (рис. 2.4).

Рис. 2.4. Дефицит бюджета ПФР, млрд руб.

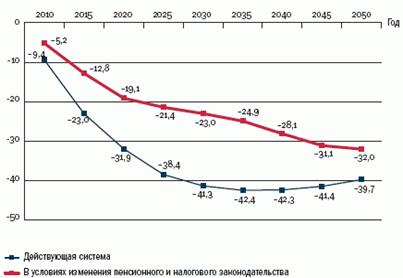

В то же время при существенном увеличении доходной и расходной частей бюджета ПФР доля дефицита в объеме расходов на выплату трудовых пенсий при развитии пенсионной системы во все годы прогнозного периода будет значительно ниже, чем при сохранении ранее действовавшей системы в виде ЕСН. Так, в 2010 году он составит 5% (при сохранении действующей системы - 9%), 2020 году -19% (32%), 2030 году - 23% (41%) (рис. 2.5).

Рис. 2.5 Доля дефицита бюджета ПФР в расходах на выплату трудовых пенсий, %"

Таким образом, обеспеченность выплаты пенсий собственными средствами в реформированной пенсионной системе будет также выше, чем при ее сохранении без изменений.

Реализация развития пенсионной системы - введение тарифа страховых взносов 20% (а с 2011 года - 26%) и ликвидация бедности среди пенсионеров - позволит в период до 2050 года поддерживать расходы на пенсионное обеспечение граждан на уровне не ниже 6% ВВП с увеличением до 7% к 2050 году, а затраты на финансирование пенсионной системы, включая формирование накоплений, - на уровне не ниже 6,9-7,8% ВВП.

Тем самым уровень расходов на пенсионное обеспечение в России приблизится к нынешнему уровню расходов на эти цели в США (7,2% ВВП). Современный среднеевропейский показатель расходов на пенсионное обеспечение - 12% ВВП (Германия - 12,%, Франция - 12,8%, Италия - 15,4%). К 2050 году, однако, в связи со старением населения прогнозируется рост этого показателя в ряде стран Европы на 3-7% ВВП и более.

Другие статьи:

Трастовые услуги, виды траста

Под трастом понимаются доверительные отношения между сторонами, одна из которых принимает на себя ответственность за распоряжение собственностью (имуществом, деньгами, имущественными или иными правами) другой стороны в пользу клиента. Тра ...

Страхование интересов, связанных с владением,

пользованием, распоряжением имуществом

Существовавшее ранее обязательное страхование имущества, принадлежавшего гражданам (Указ Президиума Верховного Совета СССР от 2 октября 1981 г. № 5764-X "О государственном обязательном страховании имущества, принадлежащего гражданам& ...

Факторы конкурентоспособности

Детальный анализ банковской деятельности позволяет выделить следующие факторы, оказывающие решающее влияние на эффективность работы и конкурентоспособность банка.

Достаточность капитала

. Ввиду большой подвижности международных финансовы ...