Из-за отставания темпов роста доходов ПФР в расчете на 1 пенсионера по отношению к индексу роста цен проиндексировать страховую часть пенсии по этому показателю начиная с середины 2010-х гг. можно будет не чаще 1 раза в год.

Сокращение доходных источников бюджета ПФР в действующей пенсионной системе ведет к увеличению масштабов проблемы, связанной с сохранением пенсионных прав застрахованных лиц, которые отражаются в коэффициенте замещения: к 2050 году он снизится до 3,4% против 25,6% в 2009 году и 36% до начала пенсионной реформы 2002 года. Это означает, что при сохранении условий формирования пенсионных прав застрахованных лиц не обеспечивается главный принцип обязательного пенсионного страхования - государственная гарантия пенсионных прав застрахованных лиц, нивелируются права лиц, имеющих различные объемы расчетного пенсионного капитала, усиливается неравенство по уровню жизни между работающим и нетрудоспособным населением.

Следующий макроэкономический фактор, оказывающий негативное воздействие на пенсионную систему, - планируемое сокращение численности лиц, работающих по найму: с 48,5 млн. в 2010 году до 39,1 млн. человек в 2050 году. В то же время численность получателей трудовой пенсии за этот же период, напротив, увеличится с 37,3 млн. до 51,7 млн. человек. Таким образом, "пенсионная нагрузка" возрастет с 0,77 до 1,32, т.е. в 1,7 раза.

В практике западных стран для сохранения пенсионных прав застрахованных лиц в условиях негативного воздействия демографических и макроэкономических факторов используется накопительная составляющая обязательного пенсионного страхования. При этом теоретически потери пенсионных прав застрахованных лиц в распределительном сегменте пенсионной системы должны замещаться индивидуальными пенсионными накоплениями, которые в условиях устойчивого экономического развития позволяют достигать более высокой эффективности.

Однако, как показывают долгосрочные расчеты, объем средств, направляемых на накопление, с учетом ожидаемых параметров развития экономики и доходности финансового рынка в условиях нашей страны недостаточен даже для сохранения накопленного пенсионного капитала и поддерживания заданного целевого уровня замещения утраченного заработка.

Расчеты подтверждают, что накопительная составляющая трудовой пенсии не окажет позитивного влияния на показатели пенсионной системы, по крайней мере, до 2027 года, когда установленного пенсионного возраста достигнет поколение 1967 года рождения и моложе, полностью подпадающее под действие пенсионной модели, введенной в 2002 году.

Даже к 2050 году доля накопительной части в общем размере трудовой пенсии по старости не превысит 15%. Средний размер накопительной части при этом составит менее 1% среднемесячной начисленной заработной платы, т.е. в 10 раз ниже установленного тарифа на накопление даже с учетом реальной доходности 4%.

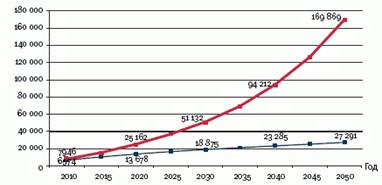

Благоприятные для нынешних пенсионеров результаты реализации рассматриваемого Закона N212-ФЗ проявятся уже в первые годы. Так, в 2010 году средний размер трудовой пенсии возрастет с 6,6 тыс. руб. (при сохранении действующего законодательства) до 7,9 тыс. руб., т.е. в 1,2 раза.

К 2022 году средний размер трудовой пенсии, по предварительным оценкам, превысит пенсию по действующей системе в 2 раза, а к 2050 году - более чем в 6 раз (рис. 2.1).

Рис. 2.1. Среднегодовой размер трудовой пенсии, руб.

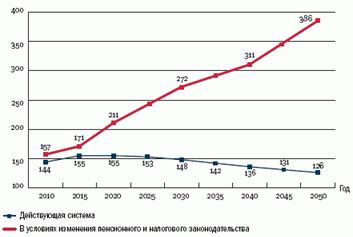

Соотношение среднего размера трудовой пенсии с прожиточным минимумом пенсионера уже в 2010 году составит 157% вместо планируемых 144%, а в 2040 году превысит 300% (рис. 2.2).

Рис. 2.2. Соотношение среднего размера трудовой пенсии с прожиточным минимумом пенсионера, %

Таким образом, целевые ориентиры относительно уровня пенсий для старшего поколения пенсионеров и застрахованных лиц (2,5 прожиточных минимума пенсионера) будут достигнуты к 2024 году.

Проведение валоризации, повышение тарифа страховых взносов, постоянная индексация верхней границы доходов, на которую начисляются взносы, в комплексе помогут существенно замедлить снижение коэффициента замещения (соотношение среднего размера трудовой пенсии по старости со средней заработной платой в экономике), хотя совсем остановить его не удастся.

Другие статьи:

Регулирование фондового

рынка

Регулирования фондового рынка – это упорядочение деятельности на нем всех его участников и операций между ними со стороны организаций, уполномоченных обществом на эти действия.

Регулирование фондового рынка охватывает всех его участников ...

Проблемы организации информационного и правового взаимодействия органов

казначейства с другими субъектами бюджетного процесса

В настоящее время казначейство находится на той стадии развития, когда в основном завершено формирование организационной структуры исходя из положений нормативно-правовых актов, в соответствии с которыми оно было создано и которыми для не ...

Зарубежный опыт ипотечного кредитования

Ипотечное кредитование широко известно в иностранной практике. Это сложная, многогранная система, которая может быть связующим звеном между ограниченными финансовыми возможностями граждан и потребностью в самом насущном - жилище.

В свое ...