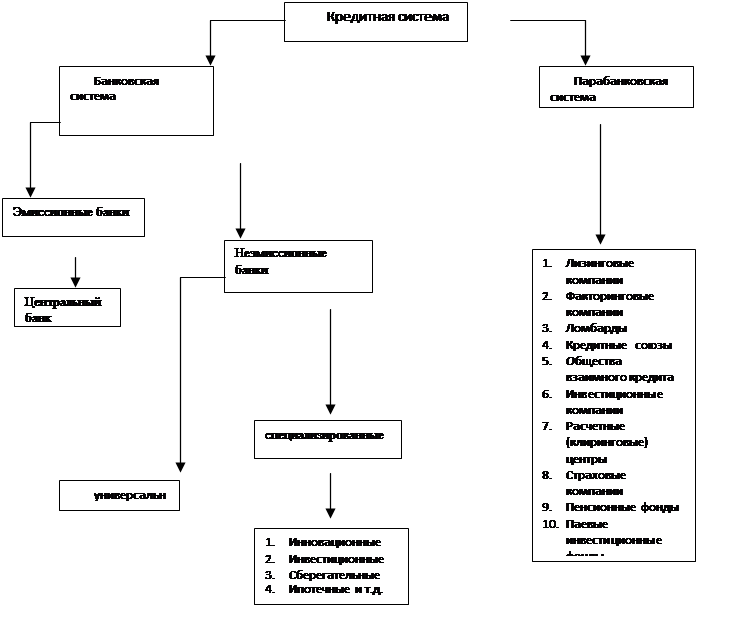

Кредитная система России представлена совокупностью финансовых организаций, среди которых основное место занимают банки. Лидирующие позиции банков как финансовых посредников определена особенностью построения финансовой системы России, модель которой приближена к континентальной модели. Континентальная модель в отличие от англо- саксонской организуется вокруг банковской системы, которая выполняет основные функции поставщика ресурсов субъектам экономики. Схема кредитной системы в России представлена на рис.1.

Рисунок 1 - Структура кредитной системы России на современном этапе

Коммерческие (не эмиссионные) банки – это основа кредитной системы, которые концентрируют основную часть ее кредитных учреждений. Их деятельность довольно велика, поэтому их еще называют универсальными банками. Сегодня коммерческие банки способны предложить клиенту до 200 видов разнообразных банковских продуктов и услуг.

Деятельность специализированных банков ориентирована на предоставление, в основном, одного – двух видов услуг для большинства своих клиентов. Все специализированные банки можно классифицировать на основании критерия специализации (рис.2).

Четкое разграничение специализации банков является необходимым, так как оно принципиальным образом влияет на характер деятельности банка, определяет особенности формирования активов и пассивов, построение баланса банка, а также специфику организации работы с клиентурой

| |||||||||||||||||||||

|

|

|

| ||||||||||||||||||

|

|

|

| ||||||||||||||||||

Рисунок 2 - Классификация специализированных банков В экономической литературе существует множество определений понятия «банк». В справочных и энциклопедических изданиях банк рассматривается как денежно-кредитный институт, осуществляющий регулирование платежного оборота в наличной и безналичной формах или как кредитное учреждение, осуществляющее универсальные банковские операции для предприятий всех отраслей, в основном за счет денежных капиталов и сбережений, привлеченных в виде вкладов. В этих же изданиях банк иногда называют финансовым предприятием (организацией, учреждением), что можно считать верным, так как банк как специфическое предприятие производит продукт, существенно отличающийся от продукта сферы материального производства, он производит не просто товар, а товар особого рода в виде денег, платежных средств.Ряд авторов предлагают несколько иную трактовку данного понятия, в частности А.Грязнова [17] говорит о том, что банк – это посреднический институт, который связывает различные хозяйствующие субъекты, опосредует их финансово-экономические отношения и сам в собственных интересах и на свои средства вступает в подобные отношения.Другие, например, зарубежные экономисты Роджер Миллер, Дэвид Ван-Хуз [16] характеризуют банк в качестве депозитного учреждения, относительно не ограниченное в возможности предоставления коммерческих ссуд и имеющие законное право создавать чековые депозиты. Один из российских экономистов начала ХХ века Бухвальд Б.[22] определил банк как предприятие, занимающееся денежными, кредитными и тому подобными операциями. Иногда банк называют особым видом предпринимательской деятельности, связанной с движением ссудных капиталов, их мобилизацией и распределением, он обеспечивает извлечение доходов из своей деятельности. По существу все определения, представленные выше верны, и затрагивают либо часть сущности банка, либо раскрывают экономическую сущность банка в целом. В федеральном законе России «О банках и банковской деятельности» [2] говорится, что «банк – это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях возвратности, платности, срочности и осуществлять расчетные операции по поручению клиентов». Важнейшей особенностью данного определения выступает не только то, что банки осуществляют данные операции, но и то, что банки выполняют их одновременно (в отличие, например, от учреждений, организаций, фирм, которые могут выполнять одну из них). Представленное правовое толкование сущности банка, основанное на выделении отдельных операций как вида деятельности, конституирующего его суть, имеет огромное значение, ибо позволяет отделить банк от других субъектов хозяйствования. Таким образом, можно сказать, данное определение имеет в своем содержании все особенности банка как финансового посредника на рынке, поэтому в контексте данной работы мы будем использовать данное определение понятия «банк».В целом, банки как субъекты финансового рынка имеют два типичных характерных признака. Во-первых, для банков характерен двойной обмен долговыми обязательствами. Они размещают свои собственные долговые обязательства (депозиты, сертификаты), а мобилизованные на этой основе средства размещают в долговые обязательства и ценные бумаги. Это отличает банки от финансовых брокеров и дилеров, осуществляющих свою деятельность на финансовом рынке. Во-вторых, банки отличает принятие на себя безусловных обязательств с фиксированной суммой долга перед юридическими и физическими лицами, например, при помещении средств клиентов на счета и во вклады при выпуске депозитных сертификатов. Этим банки отличаются от инвестиционных фондов, мобилизующих ресурсы на основе выпуска собственных акций.

Другие статьи:

Полномочия Центрального банка РФ

Ранее было сказано о том, что ЦБР является единственным органом денежно-кредитного регулирования РФ. В рамках данного правового статуса ЦБР проводит денежно-кредитную политику РФ в целом, основные направления которой ежегодно изменяются. ...

Понятие и виды корпоративных облигаций

Инвесторы во всем мире из основных ценных бумаг отдают предпочтения акциям и облигациям, причем доля последних в общем обороте значительно превышает долю всех остальных, вместе взятых. Это обоснованно тем, что мировые рынки ценных бумаг и ...

Отчет о прибылях и убытках: принципы построения

Таким образом, сумма средств, приводимая в публикуемых отчетах о прибылях и убытках узбекских коммерческих банков по статье “Процентные доходы”, будет соответствовать сумме дохода по выданным кредитам с учетом дохода по гарантийным и акце ...