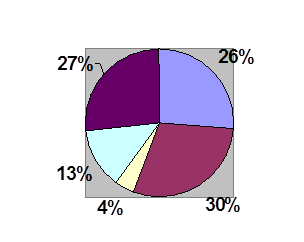

01.01.2005 01.2006

Рисунок 1 – Структура пассивов банковского сектора

Рассмотрев данные (Рисунок 1) можно сделать следующие выводы. Во-первых, стоить отметить активное развитие иностранного капитала. Определенную роль в этом играет форма подконтрольности, но главный фактор иностранных банковских групп – солидность их представителей и широкий спектр предоставляемых услуг. Не случайно банки подконтрольные иностранцам, имели в 2006 году 72,2 процента прироста объемов депозитов юридических лиц. Во-вторых, одним из главных источников расширения банковских ресурсов служат вклады населения. Их доля в совокупных банковских пассивах увеличилась за год с 28 до 30 процентов. Вклады физических лиц со сроком размещения более одного года увеличились на 45 процентов, а их доля в общем объеме вкладов выросла с 57,2 процентов в 2005году до 59,5 процентов в 2006. В-третьих, следует отметить уменьшение в структуре банковских пассивов доли фондов и прибылей банков, а также средств от организаций нерезидентов, это вызвано обострением борьбы за частного вкладчика /5/.

Таким образом, мы можем констатировать, что в структуре банковских пассивов значительную роль продолжают играть не только вклады физических и юридических лиц, но и вклады иностранных организаций. Также нельзя не отметить долю прочих пассивов, которые включают в себя счета банков, кредиты и депозиты от кредитных организаций – резидентов, выпущенные долговые обязательства.

Рассмотрим активные операции коммерческих банков.

Банковские активы как и пассивы состоят из капитальных и текущих статей. Капитальные статьи активов - земля, здания, принадлежащие банку; текущие - денежная наличность банков, учтенные векселя и другие краткосрочные обязательства, ссуды и инвестиции. С точки зрения ликвидности и прибыльности можно выделить четыре группы банковских активов.

Первая группа банковских активов - первичные резервы. Это самые ликвидные активы к которым относятся денежная наличность банка, чеки и другие платежные документы в процессе инкассирования, средства на корр.счетах в других коммерческих банках. Такие активы не приносят дохода, но служат главным источником ликвидности банка.

Вторая группа активов - вторичные резервы. Это резервы, приносящие небольшой доход, но высоколиквидные активы к которым относятся векселя и другие краткосрочные бумаги, ссуды до востребования и краткосрочные ссуды заемщикам. Основное назначение данной группы активов - служить источником пополнения первичных резервов.

Третья - самая важная часть банковских активов - портфель банковских ссуд. Банковские ссуды наиболее доходные, но и наиболее рискованные активы. Данная группа активов - главный источник прибыли банка.

Четвертую группу банковских активов образует портфель ценных бумаг(портфель банковских инвестиций). Формирование данного портфеля преследует две цели: приносить банку доход и быть дополнением вторичных резервов по мере приближения сроков погашения долгосрочных ценных бумаг и превращения их в краткосрочные.

До 80 процентов банковских активов приходится на учетно-ссудные операции, или кредитные, операции и операции с ценными бумагами (Рисунок 2) К первому виду относятся операции по предоставлению ссуд. Операции, в которых банки выступают в качестве гарантов, но не вкладывают собственные средства, не фигурируют в активе баланса, а отражаются на забалансовых счетах и называются забалансовыми. Кроме различных видов гарантий сюда входят неиспользованные обязательства предоставить кредиты, срочные сделки с валютами и ценными бумагами, разнообразные посреднические и доверительные операции. На современном этапе резко возросла доля банковской прибыли, полученной от забалансовых операций.

Усиление использования ценных бумаг как метода мобилизации ресурсов оказало влияние на структуру банковских операций по нескольким направлениям. Прежде всего увеличился удельный вес операций коммерческих банков с ценными бумагами. Второе направление - превращение банковских требований к своим заемщикам в ценные бумаги, обычно облигации (“секьютеризация”). Наиболее распространенной формой является выпуск банком облигаций на основе обязательств заемщиков по ипотечному кредиту. Продавая облигации на вторичном рынке, банки рефинансируют ипотечные ссуды своим клиентам. Наконец секьютеризация привела к расширению забалансовых операций с ценными бумагами.

Другие статьи:

Методика расчетов рыночных курсовых индексов

Отражая направление движения биржевых котировок – вверх или вниз, индексы показывают тенденцию, которую принимает биржевой рынок. В зависимости от того, какие акции используются для расчета, на российском рынке различаются сводные индексы ...

Основные задачи, цели, и формы денежно-кредитного регулирования

Денежно-кредитное регулирование, осуществляемое Центральным банком, является одним из элементов экономической политики государства и представляет собой совокупность мероприятий, направленных на изменение денежной массы в обращении, объема ...

Отличие биржевой торговли от других видов оптовой торговли

Рыночная система, ориентированная более всего наконечного потребителя, оказалась при всех ее недостатках более приспособленной к учету потребностей общества их удовлетворению.

В условиях рыночной экономики для реализации изготовленной пр ...