01.01.2006

01.01.2006

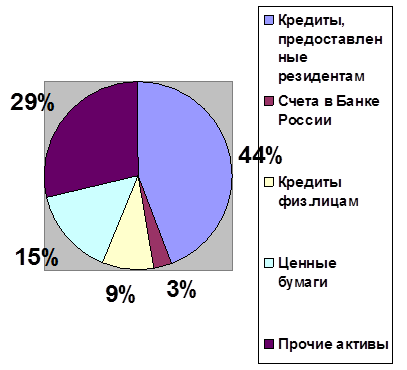

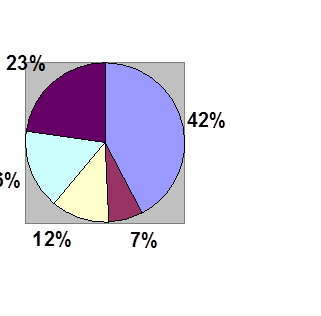

Рисунок 2 – Структура активов банковского сектора

Рассмотрев данные ( Рисунок 2) можно сделать следующие выводы. В 2005 году темпы прироста кредитования юридических лиц заметно убавились – с 39 в 2004 году до 30,5 процентов. В результате в 2006 году их доля в совокупных активах снизилась с 44 до 42 процентов. Отчасти это вызвано тем, что крупный российский бизнес получил возможность брать долгосрочные заимствования на зарубежных рынках. Но эта увлеченность потребительским кредитованием наряду с привлекательностью вложений в активно росшие корпоративные ценные бумаги тоже сыграла свою роль /6/.

Так объем кредитования россиян вырос в 2006 году в 1,9 раза – до 1174,9 млрд. руб., и доля этих кредитов в совокупных банковских активах увеличилась с 9 до 12 процентов. Благодаря введению системы страхования вкладов и уменьшению рисков по кредитному портфелю доля счетов в Банке России имеет тенденцию к увеличению с 3 до 7 процентов.

Таким образом, проанализировав основные направления деятельности коммерческих банков, можно сделать вывод о том, что собственные ресурсы играют важную роль в деятельности любого банка. Их нехватка может привести к краху. Но не следует забывать и про активные операции. Объективно оценивая состояние банковского сектора в 2006 году следует отметить самый высокий прирост прибыли за последние 3 года – 47,3 процента. Это говорит о возросшей роли банков в обеспечении экономического роста страны, для которого необходима крепкая и надежная банковская система /7/.

Другие статьи:

Принципы исполнения бюджета по доходам органами казначейства

Общие принципы исполнения бюджета по доходам и распределения регулирующих доходов между бюджетами различных уровней при казначейском исполнении бюджета определяются Бюджетным кодексом Российской Федерации. К ним относятся:

• перечисление ...

Учет документов, не оплаченных в срок

Списание средств с лицевых счетов бюджетополучателей в бесспорном и безакцептном порядке производится казначейским органом в соответствии с действующим законодательством по решению суда и на основании исполнительных документов при наличии ...

Основы регулирования государством рынка ценных бумаг

Рынок ценных бумаг в отличие от других организованных рынков обычно является одним из наиболее жестко регулируемых и регламентируемых государственными органами рынком. Причина этого заключается в особом значении для государства и для всег ...