t - срок (лет), на который предоставлен ипотечный кредит.

Фактор аннуитета (формула 7) отражает текущую стоимость единичного аннуитета при заданной ставке дисконта:

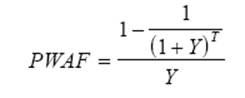

где Y - ставка отдачи на собственный капитал,

T - период владения собственностью.

Фактор текущей стоимости реверсии (Формула 8) отражает текущую стоимость единицы за период при заданной ставке дисконта:

Остаток ипотечного долга при равномерных платежах определяется как настоящая стоимость платежей по обслуживанию долга в течение оставшегося срока амортизации (формула 9):

Цена перепродажи собственности рассчитывается с учетом роста или снижения стоимости собственности в год (d):

RP = P * (1 + d) T

, (10)

где RP - цена перепродажи собственности;

P - первоначальная стоимость собственности;

d - рост (снижение) стоимости собственности за год;

T - период владения собственностью.

Итак, традиционная техника ипотечно-инвестиционного анализа - метод оценки в рамках доходного подхода. При проведении ипотечно-инвестиционного анализа должна быть известна либо основная сумма ипотечного кредита, либо коэффициент ипотечной задолженности. В анализе должна быть задана оценочная цена перепродажи или процентное изменение стоимости за прогнозный период.

Данная техника может применяться в случае, если инвестор принимает на себя уже существующий долг или если привлекается новый кредит. Она может быть изменена с тем, чтобы учесть более чем одну закладную и изменения в денежных поступлениях. Если известна цена, то техника может быть использована для оценки ставки отдачи на собственный капитал.

Традиционная техника ипотечно-инвестиционного анализа является гибким методом, способным учесть любые ситуации. Однако в силу принимаемых допущений, объективно полученные оценки являются приближенными.

Другие статьи:

Сущность центральных

банков, их структура

Центральными банками являются банки, наделенные правом эмиссии денежных знаков в обращение. Главная задача банков, выполняющих функции центральных, торгующих денежным товаром только среди банков и не вступающих непосредственно в отношения ...

Особенности информационного обеспечения автоматизированных банковских

технологий

Современная банковская система сложилась в нашей стране лет десять назад.

До 1988 года функционировали только Государственный банк и три специализированных банка – Промстройбанк, Жилсоцбанк и Агропромбанк. Всего существовало около 2,5 ты ...

Классификация ипотечных кредитов

Ипотечные кредиты могут быть классифицированы по различным признакам.

1. По объекту недвижимости:

Ø земельные участки;

Ø предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательс ...