Анализ может быть детализирован в динамике по изучению доходности статей и по отдельным видам деятельности, т.е. проводится вертикальный и горизонтальные анализы. При этом значительные отклонения должны подвергаться дополнительному изучению. Основные направления исследования позволяют раскрыть причины изменений доходов и расходов, что является актуальным для выявления резервов роста банковской прибыли. Как пример более глубокого изучения причин влияющих на показатель прибыли можно предложить рассчитать цену в процентах различных привлекаемых банком ресурсов. Это может быть расчет следующих показателей:

(1.3.4)

(1.3.4)

(1.3.5)

(1.3.5)

По аналогии рассчитываются средние цены срочных вкладов, межбанковских кредитов и выпущенных долговых обязательств. Данные показатели покажут, какой из привлеченных ресурсов имеет наибольшую цену и комплексе с расчетом доли каждого привлеченного ресурса в общих привлекаемых средствах, помогут сделать выводы и предложения для выработки соответствующей кредитной политики банка.

Выработке кредитной политике помогает расчет коэффициента достаточной маржи:

(1.3.6)

(1.3.6)

Чем меньше значение этого коэффициента, тем больше возможность у банка увеличить прибыль, тем выше конкурентная способность банка. Низкая маржа может указывать на тот факт, что банк, привлекая дорогие депозиты, участвует в операциях с низкой доходностью и невысоким риском и напротив, если маржа повышенная, то это может быть следствием либо высокого уровня дешевых депозитов, либо вовлечениями активов в высокоприбыльные рисковые операции.

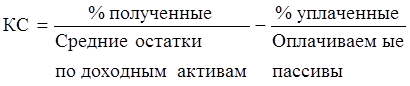

Важными показателями оценки прибыли банка являются – процентная маржа (ПМ) и коэффициент спрэда (КС).

(1.3.7)

(1.3.7)

(1.3.8)

(1.3.8)

Для стабильно работающего коммерческого банка значение процентного разброса должно быть положительно.

В банковской практике важно рассчитывать уровень покрытия непроцентных расходов непроцентными доходами, т.е. отношение непроцентных доходов к непроцентным расходам. Значение данного показателя в международной практике установлено на уровне 50%. Это значит, что уровень непроцентных доходов должен составлять не менее 50% непроцентных расходов.

Рентабельность (доходность) коммерческого банка

— один из основных относительных показателей эффективности банковской деятельности. Уровень рентабельности банка характеризуется коэффициентом рентабельности.

Общий уровень рентабельности банка позволяет оценить общую прибыльность банка, а также прибыль, приходящуюся на 1 лей дохода (доля прибыли в доходах в прцентах):

(1.3.9)

(1.3.9)

Данный коэффициент является наиболее общим показателем и не дает полной картины об эффективности деятельности банка. Данный показатель может быть уточнен с помощью ряда коэффициентов, характеризующих степень прибыльности активных и кредитных операций.

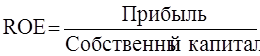

Основным показателем доходности банка является показатель, отражающий отдачу собственного капитала (ROE - return on equity), в процентах:

(1.3.10)

(1.3.10)

Данный показатель характеризует прибыль, приходящуюся на 1 лей собственного капитала.

Для выявления факторов, влияющих на данный показатель, используют факторную модель Дюпона. По этой модели показатель рентабельности капитала раскрывается следующим образом:

(1.3.11)

(1.3.11)

(1.3.12)

(1.3.12)

Формула 1.3.11. показывает, что ROE находится в прямой зависимости от рентабельности активов (ROA) и в обратной от коэффициента достаточности капитала. В связи со вторым выводом становится понятным, почему банкам не выгодно функционировать с привлечением меньшего капитала. Однако современные требования, предъявляемые банкам своими клиентами и в большей степени регулирующими органами, ограничивают рост ROE за счет снижение собственного капитала, поэтому единственным способом повышения эффективности деятельности банка остается путь увеличения ROA.

Другие статьи:

Цели и функции банковского капитала

Собственный капитал - важная и неотъемлемая часть финансовых ресурсов любого капиталистического предприятия, организовано ли оно в форме акционерного общества, товарищества на паях или индивидуального предприятия. Формирование капитала пр ...

Функции коммерческого банка

Рассмотрение экономической сущности банка целесообразно начать с важнейшего для ее понимания момента - его коммерческой природы. Российское право относит банк к числу коммерческих организаций, осуществляющих независимую хозяйственную де ...

Классификация основных статей доходов коммерческих банков

Доходы и затраты, которые признаны банком от осуществления банковских операций согласно закону Украины "О банках и банковской деятельности" [1] и от других операций, которые осуществляются соответственно законодательству Украины ...