Показатели достаточности капитала Эксимбанка 2004 – 2007 гг.

Источник: Составлено автором на основе отчетности Эксимбанка.

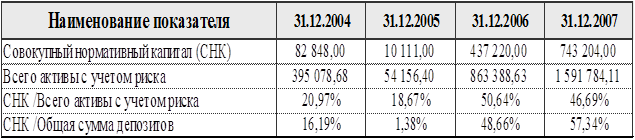

Первые два показателя является – базой расчета коэффициента достаточности, третий – собственно сам коэффициент достаточности вычисленным в соответствии с методологией НБМ.

Четвертый коэффициент соотносит размер СНК с размером депозитов. Если в 2004 г. размер СНК был всего 16% от размера депозитов, то в 2007 уже 57%.

Из расчетов можно сделать вывод, что капитал банка существенно увеличился за последние годы, что укрепило надежность банка с одной стороны. А с другой стороны это говорит не в пользу банка, т.к. последствия увеличения капитала связанны со снижением эффективности деятельности банка, т.е. снижение таких показателей как ROE и ROA (Подробнее этот вопрос будет рассмотрен в параграфе 2.4). Кроме того, это свидетельствует о высокой доле участия акционерного капитала в формировании активов. Однако этому есть объяснение, Эксимбанк с 2005 года входит в группу Veneto Banca Holding, цель политики увеличения капитала которой представляется как - выведение Эксимбанка в число крупнейших банков в РМ.

Перейдем к анализу обязательств банка

. Ниже представлена диаграмма 2.2.2, отражающая динамику роста обязательств Эксимбанка за период 2004-2007 гг.

За анализируемый период наблюдается существенный рост, с 2004 г. по 2007 г. обязательства выросли на 246,51%, что в денежном выражении составляет – 1 401 036 тыс. леев. Более быстрый рост капитала спровоцировал падение удельного веса обязательств в сумме актива с 87,11% в 2004 г. до 72,53% в 2007 г.

Основной рост обязательств в 2007 г. произошел благодаря статье «Прочие займы», прирост которой в сравнении с 2006 годом составил 600 970 тыс. леев и составил на конец 2007 года 22,85% от суммы актива [приложение 7]. К сожалению, точный состав данной статьи в связи с ограниченностью информации выявить не представляется возможным, остается предположить, что эта сумма представляет собой кредитную линию, предоставленную акционером банка Veneto Banca Holding.

Высокими темпами росли процентные депозиты банка. Рост процентных депозитов в 2006 г. в сравнении с 2005 г. составил 26,43%, а в 2007 г. в сравнении с 2006 г. установился на уровне 52,27% [приложение 10]. Беспроцентные депозиты росли меньшими темпами в 2006 г. в сравнении с 2005 г. – 3,98%, в за 2007 г. отмечается падение уровня беспроцентных депозитов – (- 8,41%) Положительным фактором в деятельности банка является тот факт, что наибольший удельный вес в обязательствах занимают депозиты физических лиц. Подробнее процентное соотношение составляющих обязательств банка раскрыто в приложении 11.

Отметим рост статьи «Средства, причитающиеся Банкам» в категории процентные депозиты. С 2005 г. когда данная статья составляла 0 леев, до конца 2007 г. выросла до 140 842 тыс. леев. На конец 2007 года «Средства, причитающиеся Банкам» составили 7% от общих обязательств. Рост этой статьи носит отрицательный характер, так как банковские кредиты в основном имеют большую цену, чем другие.

Рассмотрим некоторые коэффициенты, отражающие эффективность использования привлеченных средств и обязательств в целом.

Таблица 2.2.2

Коэффициенты эффективности использования привлеченных средств.

Источник: Составлено автором на основе отчетности Эксимбанка

Другие статьи:

Завершение финансового года по доходам и расходам федерального бюджета

Процесс исполнения федерального бюджета осуществляется в рамках финансового года. Бюджетным кодексом Российской Федерации установлен срок его завершения - 31 декабря, после чего формируется отчет за год.

Для всех участников бюджетного пр ...

Общая характеристика договора страхования предпринимательского риска

Договор страхования должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность договора страхования, за исключением договора обязательного государственного страхования (ст. 969 ГК РФ). Закон устанавли ...

Государственный банк Российской Империи

Государственный банк – главный банк в дореволюционной России – был учрежден в 1860 г. в соответствии с указом Александра II на основе реорганизации Государственного коммерческого банка.

Одновременно с учреждением Государственного банка и ...