В экономической литературе приводится большое разнообразие классификаций банковских кредитов по различным признакам. В частности,

- по субъектам кредитования- кредит физическим лицам (потребительский кредит), кредит юридическим лицам, кредит банкам;

- по сфере применения- кредит на пополнение оборотного капитала предприятия, инвестиционный кредит, проектный кредит, кредит на заработную плату, ипотечный кредит и пр.

- по видам обеспечения возвратности кредита- обеспеченный кредит (под залог, поручительство, гарантию), необеспеченный кредит (онкольный), застрахованный кредит (страхование возвратности кредита у страховщиков);

- по сроку кредитования- долгосрочный, краткосрочный, среднесрочный кредит, краткосрочный кредит обеспечивает непрерывность текущей деятельности и ускорение оборачиваемости оборотного капитала, долгосрочный- служит источником финансирования капитальных вложений и расширенного воспроизводства, а, следовательно, является фактором экономического роста;

- по виду процентной ставки (платы за кредит)- по фиксированной процентной ставке, по плавающей процентной ставке (изменяющейся в зависимости от определенной базы- ставки ЦБ, уровня инфляции, средней процентной ставки в регионе и т.д.);

- по срокам платы за кредит- платы за кредит единовременно в начале срока кредитования, плата ежемесячная, ежеквартальная, единовременно в конце срока пользования кредитом;

- по способу выдачи кредита- единовременно общей суммой в начале срока, отдельными траншами в период срока кредитования (кредитная линия);

- по способу погашения кредита- погашение основной суммы долга равными долями в течение срока кредитования, единовременной полной суммой в конце срока кредитования.

Исследуя кредитную деятельность банков России, можно сделать вывод, что процесс активизации кредитной деятельности, начавшийся с 2000г. стал возможным благодаря одновременному действию нескольких факторов:

- быстрому и успешному восстановлению банковской сферы после кризиса 1998г;

- росту числа кредитоспособных заемщиков в результате подъема промышленного производства и повышения уровня доходов предприятий и населения;

- стабилизации валютного курса, что сделало невыгодным для банков размещать активы в иностранные валюты;

Рассмотрим тенденции развития отечественной кредитной системы за последнее время.

Как было указано в разделе 1.1 данной дипломной работы к 2007г. кредитные вложения коммерческих банков существенно возросли. Более глубокий анализ кредитной деятельности банков России позволил выявить следующее.

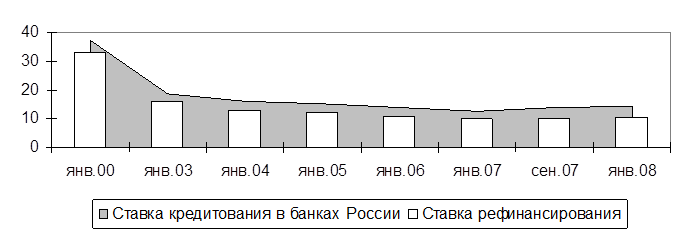

Уровень процентной ставки по размещаемым кредитам в России неуклонно снижался, что во – первых, связано с политикой Банком России, направленной на экспансию кредита, во – вторых, с ростом конкуренции между банками, в результате чего, банки используя ценовые методы пытаются занять новые секторы рынка (рис.5).

Рисунок 5 – Динамика процентной ставки за кредит в коммерческих банках России

Анализ показал, что в 2000г. средние ставки кредитования составляли 28-30 годовых, в то время как рентабельность продукции предприятий находилась на уровне 15,8 -16%. При таком разрыве спрос на кредитные продукты со стороны производителей был не высок, т.к. кредит был слишком дорогим. В последующие периоды процентная ставка по ссудам имела тенденцию к снижению.

К 2006г. процентная ставка достигла уровня 10-11%, что является приемлемой ценой для предприятий реального сектора экономики. Однако, следует обратить внимание на то, что к середине 2007г. средняя процентная ставка кредитования повысилась, что можно объяснить последствиями кризиса ликвидности, который последовал в результате ипотечного кризиса в банках США. Следует отметить, что основой изменения средней ставки кредитования является ставка рефинансирования Банка России – ее изменение всегда обуславливало изменение ставки в банках.

Другие статьи:

Инспектирование кредитных организаций

Вопросы инспектирования кредитных организаций предусмотрены ст.55 Федерального закона «О Центральном банке Российской федерации (Банке России)» и инструкцией № 108-И «Об организации инспекционной деятельности Центрального банка»

Вопрос о ...

Российский интернет-банкинг

В настоящее время услуги через Интернет предоставляют более 50 российских банков.

По приблизительным оценкам, в России в настоящее время общее число пользователей интернет – банкинг, а составляет 1,2–1,5 млн. человек, из них 90% – физиче ...

Изменение текущего ассортимента

Еще в 50-е годы текущий ассортимент предлагаемых банковских услуг в странах Западной Европы был весьма ограничен. Однако в последующие 20 лет изменение ассортимента стало одним из ключевых инструментов маркетинг-микс, и на сегодняшний ден ...