Одним из важных достижений 2008 года стала выработанная единая культура взаимоотношений с клиентами – атмосфера доброжелательного сотрудничества, которая поддерживается во всех подразделениях и позволяет Банку сохранить имидж слаженного, четко работающего механизма.

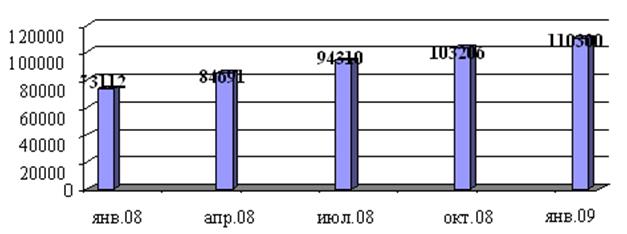

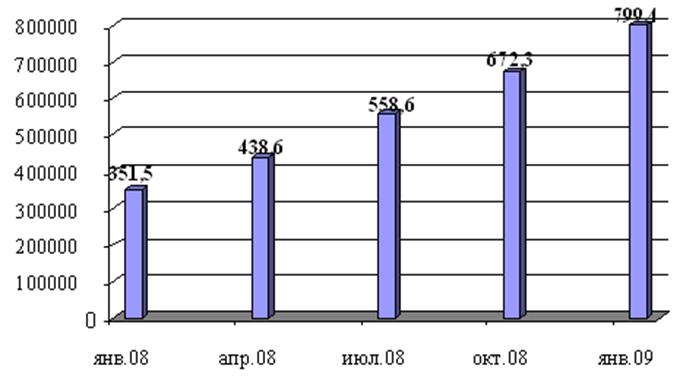

Результат этой напряженной работы – значительный прирост числа клиентов – юридических лиц и индивидуальных предпринимателей с 73 тыс. до 110 тыс., (рисунок 2.2) или на 51%, а физических лиц – с 351 тыс. до 799 тыс. или на 127% (рисунок 2.3.).

рис. 2.2. - Динамика прироста клиентов юридических лиц с 01 января 2008 года по 01 января 2009, (тыс. руб.)

Основу клиентской базы Банка составляют:

- производители сельскохозяйственной продукции, в том числе крестьянские (фермерские) хозяйства, личные подсобные хозяйства граждан;

- предприятия, занимающиеся хранением и переработкой сельскохозяйственной продукции, в том числе сельскохозяйственные потребительские кооперативы;

- предприятия – трейдеры, осуществляющие внутренние и экспортно-импортные операции с товарами сельскохозяйственной номенклатуры;

- предприятия и организации, обеспечивающие техническую поддержку сельскохозяйственного производства;

- сельские жители.

рис. 2.3. - Динамика прироста клиентов физических лиц с 01 января 2008 года по 01 января 2009 года, (тыс. руб.)

Благодаря созданной в Банке системе комплексного обслуживания клиентов, объем клиентских ресурсов увеличился за год в 2,2 раза и составил на конец года 88,5 млрд. руб.

Совокупные остатки на депозитных и расчетных счетах юридических лиц на конец 2008 года составили 66,1 млрд. руб., увеличившись за год в 2,7 раза.

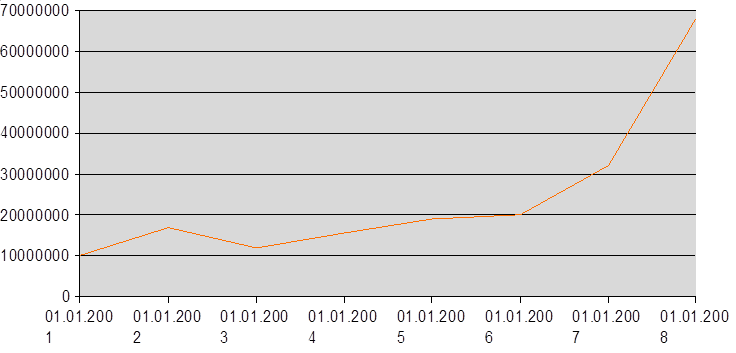

Динамичные рост остатков на депозитных и расчетных счетах юридических лиц наблюдается на протяжении последних 5 лет (рисунок 2.4), что свидетельствует о росте доверия клиентов к Банку, улучшении качества их обслуживания и расширении видов предлагаемых инструментов размещения. В 2008 году введены в действие новые депозитные продукты для юридических лиц:

- «Динамичный» - срочный депозит с пополнением;

- «Удобный» - срочный депозит с расходными операциями;

- «Оперативный» - срочный депозит с пополнением и расходными операциями.

рис. 2.4. - Средства юридических лиц на текущих счетах и срочных депозитах за 5 лет, (млн. руб.)

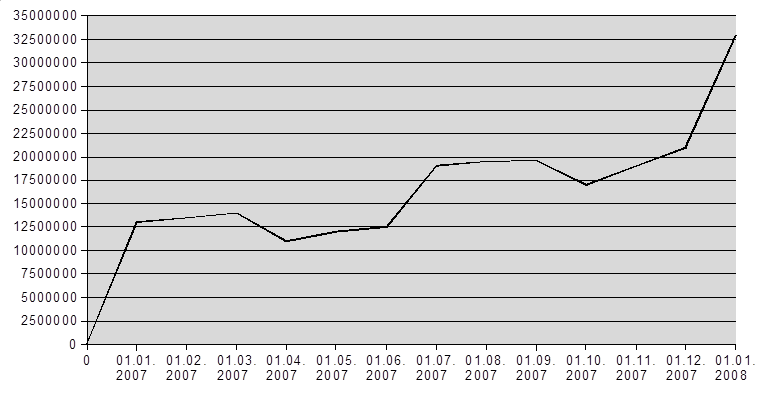

Стабильная динамика роста депозитов юридических лиц сохранилась также в течение всего 2008 года. Объем депозитов, размещенных в Банке юридическими лицами, увеличился с 11,9 млрд. руб. на начало года до 34,6 млрд. руб. на 01.01.2009 год (рисунок 2.5.).

Благодаря долгосрочному сотрудничеству с рядом страховых компаний, конкурентным процентным ставкам и сложившейся высокой репутации Банка как надежного финансового института была привлечена значительная сумма ресурсов страховщиков в различные по срокам банковские депозиты. Кроме того, в 2008 году Банком были заключены долгосрочные соглашения с рядом ведущих компаний России о размещении средств в депозиты.

рис. 2.5. - Ежемесячный рост депозитной базы с 01.01.2008 по 01.01.2009, (млн. руб.)

Высокими темпами росли объемы привлечения депозитов физических лиц – с 8,5 до 22,6 млрд. руб., увеличившись за 2008 год в 2,7 раза (рисунок 2.6.).

Другие статьи:

Анализ внутренней структуры и

методов корпоративного управления банков Казахстана

В настоящее время банковская система Казахстана — наиболее динамично развивающийся сектор экономики Казахстана. Уровень проникновения в экономику (около 90% ВВП) сопоставим с показателями стран Евросоюза. В целом по банковской системе рас ...

Регулирование фондового

рынка

Регулирования фондового рынка – это упорядочение деятельности на нем всех его участников и операций между ними со стороны организаций, уполномоченных обществом на эти действия.

Регулирование фондового рынка охватывает всех его участников ...

Проблемы и перспективы развития ипотечного кредитования

Несмотря на существующие проблемы, ипотечный бизнес сегодня представляется банкам чрезвычайно привлекательным. Это очень емкий и перспективный рынок, что подтверждает присутствие крупных западных банков. При сохранении существующих темпов ...