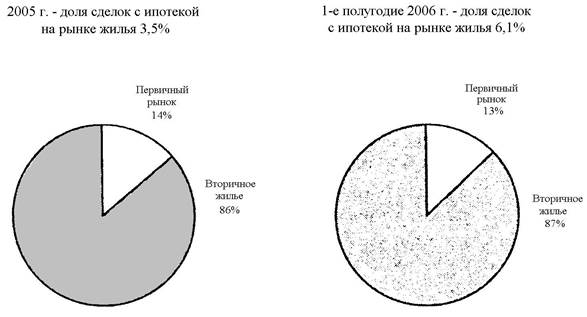

Кредитование для целей приобретения жилья на этапе его строительства также не может решить жилищного вопроса, так как банки опасаются выдавать необеспеченные кредиты. Поэтому доля сделок с вновь созданным жильем в 2005-2006 гг. оставалась на прежнем уровне (рис. 1).

Рис. 1. Рынок жилья в России (2005-2006 гг.)

В настоящее время банки готовы предоставлять кредиты на приобретение квартир только определенных застройщиков, так как большинство строительных организаций не готово к раскрытию финансовой информации и разрешительной документации на объекты строительства.

В качестве обеспечения по данным кредитам может выступить страхование финансовых рисков при долевом участии в строительстве многоквартирных домов. Некоторые страховщики уже сейчас предлагают заключить договор страхования на случай банкротства строительной организации или действия обстоятельств непреодолимой силы.

Перед подписанием полиса производится проверка как финансовой отчетности, гак и документов, сопровождающих строительство. В связи с тем, что ежегодно увеличивается ввод в действие жилых домов, данный вид страхования представляется перспективным, хотя лидеры страхового рынка не спешат разрабатывать программы по страхованию финансовых рисков.

Следует отметить, что для развития ипотечного страхования необходимо; прежде всего, развитие ипотеки, в том числе формирование информационной базы по ипотечным кредитам, накопление кредитных историй и доработка законодательной базы.

Для выработки принципиально новых страховых продуктов, обеспечивающих защиту всех участников ипотечного рынка, а также позволяющих сделать ипотеку доступной для широких слоев населения, необходимо объединение усилий кредитных и страховых организаций.

Таким образом, формирование системы ипотечного страхования непосредственно связано как с общим состоянием российского страхового рынка, так и с развитием жилищной ипотеки. Появление новых кредитных продуктов и увеличение массового спроса на ипотеку среди различных слоев населения влечет необходимость дополнения существующих и появления новых страховых продуктов, позволяющих обеспечить полноценную комплексную страховую защиту основных участников ипотечного рынка.

Другие статьи:

Акционерный коммерческий Банк «Приморье»

Акционерный коммерческий банк "Приморье" создан в 1994 году и действует на основании Генеральной лицензии Центрального Банка России № 3001.

Головной офис банка располагается во Владивостоке, имеет филиалы и дополнительные офис ...

Систематический и несистематический риски.

Классификация рисков с точки их отображения в модели рисков.

Систематический риск - это риск связанный с факторами, рассматривамыми как значимые в рамках некоторой модели. Систематические риски не должны значимо снижаться в рамках большо ...

Прямые и портфельные инвестиции

При анализе вложений банка в ценные бумаги следует различать прямые и портфельные инвестиции.

Прямые - это вложения с целью непосредственного управления объектом инвестиций, в качестве которого могут выступать предприятия, различные фонд ...