ОАО СКБ Приморья «ПримСоцБанк» – универсальный финансовый институт для населения, малого и среднего бизнеса. Цель банка – предоставить клиентам максимальный выбор возможностей. Банк стремиться создавать актуальные банковские продукты, которые отвечают потребностям общества. Гибкие условия и индивидуальный подход к клиенту – такова официальная позиция банка.

ОАО СКБ Приморья «ПримСоцБанк» следует заявленным ценностям:

Универсальность. Банк обслуживает как частных клиентов, так и юридических лиц: от малого бизнеса до крупных корпораций;

Финансовая стабильность — устойчивость банка подтверждает постоянный рост показателей, характеризующих ликвидность и платежеспособность банка;

Профессиональная этика. ОАО СКБ Приморья «ПримСоцБанк» гарантирует быстрое, профессиональное обслуживание, строго следует принципу соблюдения банковской тайны;

Лидерство и развитие. Задача банка - занять твердое положение регионального лидера, и перейти на уровень банка федерального значения. Приоритетные направления деятельности банка:

развитие розничного банковского бизнеса;

б) реализация программы кредитования предприятий реального сектора экономики.

Стратегия развития ОАО СКБ Приморья «ПримСоцБанк» включает в себя рост объемов розничного и корпоративного кредитования, расширение границ присутствия банка и внедрение новейших технологий, которые сделают работу банка еще комфортнее для клиентов.

В период 2010-2011 гг. планируется 3-х кратный рост числа клиентов, а также выход в другие регионы Урала и Европейской части России за счет активного развития филиальной сети.

В работе с корпоративными клиентами ПримСоцБанк придерживается самых строгих стандартов качества. Вне зависимости от вида деятельности предприятия, банк готов обеспечить поддержку и развитие.

ОАО СКБ Приморья «ПримСоцБанк» сохранил свои позиции даже в период стагнации российского кредитного рынка и шестикратного падения его объемов в 2009 году. Остаться одним из самых активных участников рынка позволили грамотный менеджмент и взвешенная политика управления рисками.

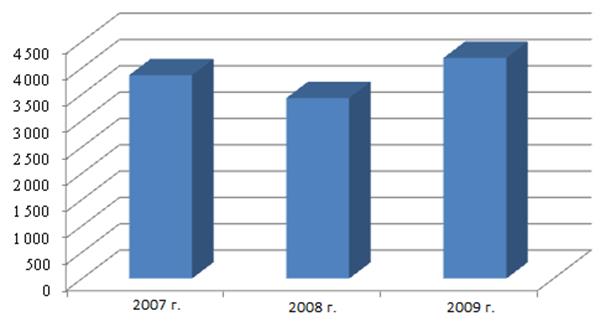

В период с 2006 по 2009 год банк поддерживал высокие темпы роста кредитования. Одной из приоритетных программ в этом направлении было развитие программы кредитования корпоративных клиентов. Динамика кредитования корпоративного сектора в период с 2006 года по 2009 год весьма положительная. Но в 2009 года из-за нарастания кризисных явлений банк был вынужден свернуть программы развития этого направления, вследствие чего в 2009 году сократился объем корпоративного кредитного портфеля ( см. рис. 2.12).

Существенное развитие в 2007 г. получило коммерческое кредитование юридических лиц и частных предпринимателей. Балансовая стоимость корпоративного портфеля на конец года составила 3 863 млн руб. Рост кредитного портфеля был обеспечен как собственными ресурсами банка, так и ресурсами, предоставленными банками-партнерами.

Рис. 2.12. Динамика объемов корпоративного кредитования в ОАО СКБ Приморье «ПримСоцБанк», млн руб. Источник: [15, 16, 17]

В течение 2008 г. банк поддерживал высокие темпы роста кредитования юридических лиц. Одной из приоритетных программ в этом направлении было развитие программы кредитования малого бизнеса. Балансовая стоимость портфеля корпоративных клиентов на конец года снизилась по сравнению с 2007 на 11,2% и составила 3 428 млн руб.

Другие статьи:

Анализ кредитования реального сектора российской экономики

В настоящее время в экономике страны сложилась достаточно противоречивая макроэкономическая ситуация для расширения взаимодействия коммерческих банков с предприятиями реального сектора экономики. Она выражается, прежде всего, в увеличении ...

Понятие коммерческого банка, его место в кредитной

системе

Кредитная система присуща любой экономике, но только в рыночной экономике она приобретает роль главного звена, обеспечивающего деятельность непрерывного развития капиталистических отношений. Поэтому банки как центры взаимодействия по кред ...

Приобретение ценных бумаг

Операции банка по вложению средств в ценные бумаги при условии эффективной их организации обеспечивают банку значительные доходы. В зависимости от типа ценных бумаг эти операции можно разделить на учетные, инвестиционные и операции РЕПО. ...