Таким образом, в результате проведенного исследования можно выделить следующие мероприятия по совершенствованию процесса кредитования физических лиц в ООО «ХКФ Банк» (таблица 17).

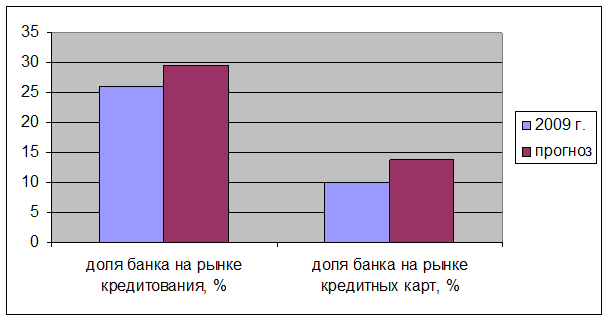

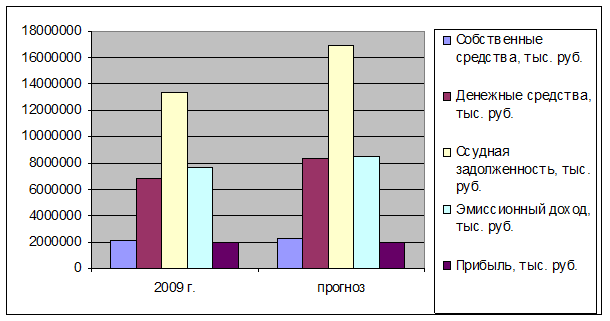

Для большей наглядности представим прогнозное изменение основных показателей ООО «ХКФ Банк» в виде диаграмм (рисунок 4-5).

Рисунок 4 – Рост доли ООО «ХКФ Банк» на рынке потребительского кредитования

Таблица 17 – Основные направления совершенствования потребительского кредитования ООО «ХКФ Банк»

|

Мероприятие |

Ожидаемый эффект |

|

Увеличение сумм нецелевых кредитов до 500 000 руб. |

Рост клиентов порядка 7% - увеличение доходов банка – 500*0,234 = 117 тыс. руб. |

|

Новые кредитные продукты для специальных групп населения (врачи, учителя и пр.) на льготных условиях |

Рост клиентов порядка 12,5% - увеличение доходов банка – 1350*0,19 = 256,5 тыс. руб. |

|

Сокращение сроков предоставляемых кредитов, как следствие ускорение оборачиваемости активов банка – т.е. рост доходности |

При увеличении доли краткосрочных кредитов хотя бы на 20% при средней процентной ставке по предлагаемым тарифам 23,4%, общая сумма доходности составит: - при кредитовании на год – 0,234*100 = 23,4 тыс. руб. - при кредитовании на 6 мес. 0,117*100 = 11,7 тыс. руб., а при повторном вложении полученных средств в течение года – 0,117*111,7 = 13,07 тыс. руб., таким образом общая доходность за год составит 11,7+13,07 = 24,77 тыс. руб., т.е. с каждых 100 тыс. руб. выданных на полгода банк получает на 1,37 тыс. руб. больше, чем при выдаче кредита на год. Таким образом при кредитовании физических лиц сроком на полгода исходя из предполагаемой суммы (20 млн. руб.) доходность банка увеличится на 200*1,37 = 274 тыс. руб. |

|

Выпуск новых револьверных карт до 30 тыс.шт. с лимитом до 40 тыс. руб. |

Наличие средств в обороте, с задолженностью по каратам до 700 тыс. руб., т.е. гарантированное получение дохода порядка 700*0,19 = 133 тыс. руб. |

Рисунок 5 – Прогнозное изменение основных показателей банка

Таким образом, в результате проведенного исследования можно сделать следующие выводы.

Приоритетными направлениями деятельности ООО «Хоум Кредит энд Финанс Банк» является предоставление кредитов и финансовых услуг физическим лицам в сегменте банковской розницы: на покупку потребительских товаров непосредственно в местах продаж, а также предоставление кредитов на основе пластиковых карт и кредитов наличными через сеть собственных офисов, а также через партнерскую сеть.

Другие статьи:

Особенности инфляционных процессов в России

В каждой стране инфляционный процесс имеет специфику, связанную с совокупностью причин и факторов, его вызывающих.

Важным фактором инфляционных процессов в России выступала планово-распределительная система хозяйствования. Она породила з ...

Контроль банка за соблюдением кассовой дисциплины в хозяйстве

Действующая нормативно-правовая база предусматривает проведение банками систематических проверок соблюдения предприятиями кассовой дисциплины и условий работы с денежной наличностью.

Периодичность и круг предприятий, подлежащих проверке, ...

Классификация банковских инноваций

Разнообразие банковских инноваций в современном банковском деле отражает их классификация, которая имеет общие и особенные черты, присущие деятельности банков отдельных стран. Банковская практика выделяет следующие группы инноваций, объед ...